您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

日发期货:美联储周二将利率下调了0.5个百分点

美联储周二将利率急切下调了0.5个百分点,这是自2008年以来初度在例行方针会议之外的时刻降息。但是,隔夜美国股市依然走低。受投资者寻求避险影响,美国首要股指跌落约3%,基准10年期美国国债收益率初度跌破1%。

美联储通常在经济前景急剧恶化时才会采用这样的行为,如2001年头和2008年头美国经济走向衰退时。但长期而言,这一招往往不能提振商场。

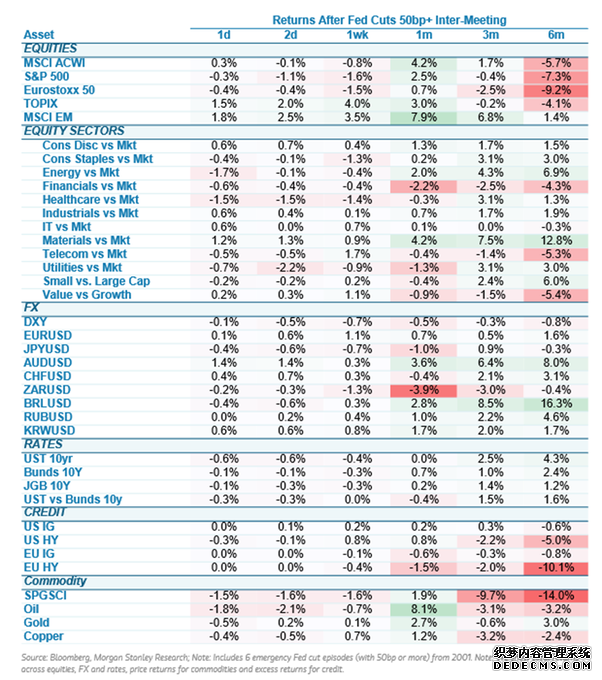

以下是前史上美联储降息50个基点后,各首要股市、汇市、债市、信贷和产品商场的体现:

能够看到,在降息50个基点之后的六个月,首要股指大都仍大幅走低,而大宗产品价格也遍及体现疲软,只需具有避险特征的黄金呈现上涨。

此外,依据Bespoke Investment Group的数据,在急切降息前两周内,标普500指数均匀跌落5.26%。而在急切降息后的一年内,该指数均匀跌落8.87%,七次中只需两次完成上涨。

☆失利事例比比皆是

明显,早年史上看,美联储急切降息后,美股依然长期下挫的事例比比皆是。

彭博社就指出,依据界说,万物静好时,不会针对利率采用急切办法。此举所要应对的形式难以吹灰之力即可霸占,反倒常常使人力不能胜。在曾经的事例中,商场上急切降息后的普天同庆经常是少纵即逝。彭博社罗列了曾经的几个经典事例:

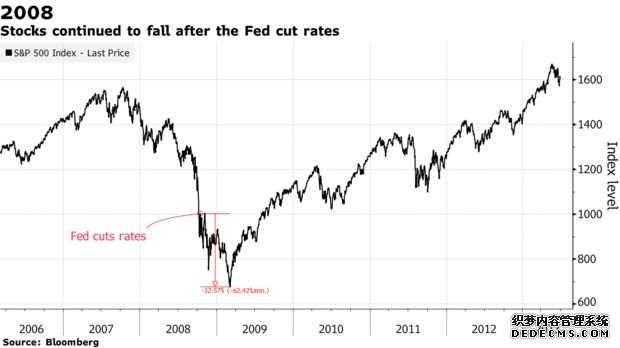

2008年10月

雷曼兄弟破产后各方调和行为的一部分是:美联储于2008年10月8日将利率降低了50个基点。标普500指数暴跌了30%以上,直到2009年3月才触底。该基准股指直到五年后才创下新的纪录高点。

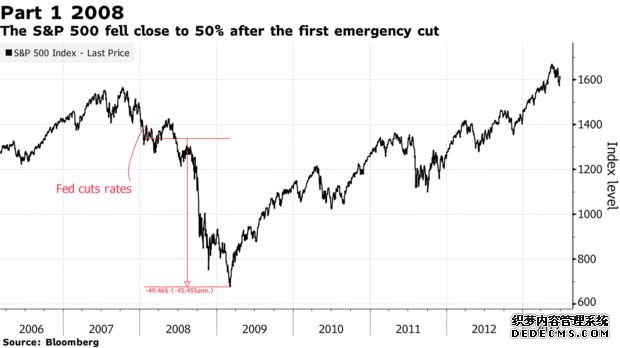

2008年1月

金融危机期间三次这类行为的第二次发生在1月22日。从此一直到商场触底停止,标普500指数暴跌了近50%。从该日之后的一年,该基准股指仍跌落了37%。

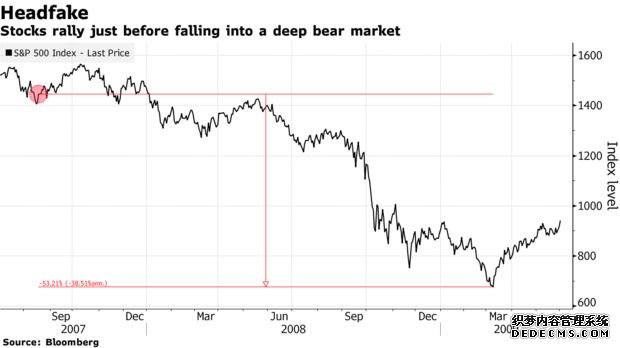

2007年8月

美联储在2007年8月17日将利率下调了50个基点。标准普尔500指数在10月初之前先涨了11%,然后才开端坠入熊市,直到该基准股指跌落57%才触底。

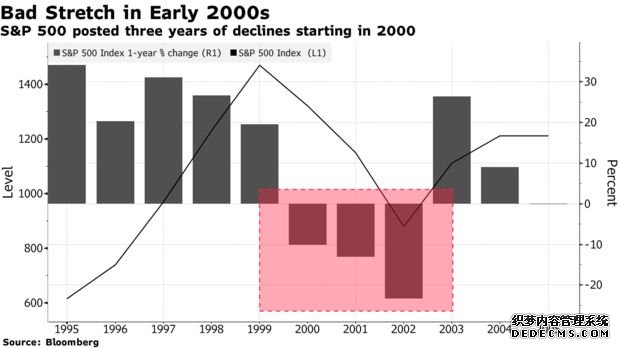

2001年三大降

2001年1月3日,在互联网泡沫割裂约一年后,美联储将基准利率下调了0.5个百分点。三个半月后的4月18日,美联储再次以相同崎岖降息。然后到了9月17日,也便是9/11突击事情发生几天后,美联储再次宣告急切办法降息50个基点。

在当年第一次降息之前,标普500指数现已处于批改之中,较前史高点跌落了10%。在4月份降息前的这段时刻,股市继续跌落,到夏天进一步走弱。标普500指数在美联储第三次降息四天后来到全年底部,该指数全年累计跌落13%,为接连第二年跌落。接下来的一年也没有呈现起色,2002年标普500指数跌落了逾越23%。

1998年10月

当然,急切降息也有一个特别事例。1998年10月15日,因为俄罗斯金融危机和长期资本处理公司的溃散要挟到信贷紧缩,美联储意外降息25个基点。1998年夏天,美国股市在六周时刻内跌落了近20%,此次美联储的干与呈现在大幅上涨之前,直到2000年代初互联网泡沫幻灭之前,这波升势才结束。但是,此次降息选择受到广泛批判,被认为是促进互联网泡沫最终一个极点阶段的差错。

AllianceBernstein美国高档经济学家Eric Winograd标明,如果在选择计划会议以外的时刻降息,那是因为存在底子的危机,钱银方针和降息无法在短期内处理该危机。他标明,他认为没有人真的信任在选择计划会议以外的时刻降息能够处理底子问题。

☆华尔街对降息救市情绪失望

事实上,在昨夜美联储宣告急切降息之后,许多业内人士也在考虑,最新的降息行动是否真的能帮助金融商场打败疫情带来的惊惧?

但是,答案或许并不乐观。

在周二美联储主席鲍威尔的新闻发布会上,彭博社记者Rich Miller就曾向鲍威尔提出了这样一个问题:你能够说明为什么这次降级崎岖较大?有些经济学家说是因为供应侧受到了冲击,但降息并不能处理这一的问题,也有经济学家认为供应冲击会演变成需求冲击。我想知道你能否告知咱们这次降息崎岖更多反面的原因?

对此,鲍威尔的答复如同也很“诚笃”。鲍威尔标明,“咱们能意识到,一次降息并不能减少感染,也不能修复受损的供应链。咱们知道这一点。咱们知道咱们并没有处理一切问题的答案。但咱们知道咱们的行为对影响经济添加是有意义的。具体而言,将供应宽松的金融条件并防止金融条件过紧,然后有助于前进家庭和商业决计。这便是为什么你看到全球央行在他们各自的结构内以适合的方式应对。”

许多商场人士现在标明,钱银方针或许仅仅“提振商场决计”的门面工程。

信安全世界投资首席策略师西玛·沙阿指出,不管美联储怎样降息和影响消费需求,它都无法消除隔绝和游览妨碍的实践,工厂仍将难以康复满负荷出产,而当全球供应链连续时,影响需求简直毫无用处。

沙阿称:“一旦病毒稳定下来,供应链重新开端运作,较低的方针利率能够帮助促进复苏。但是,在新感染的人数下降之前,钱银方针底子无法触发商场开端预期的V型复苏。”

桥水创始人达里奥3月3日在领英发布以新冠疫情影响为主题的文章。他在文中标明,降息和前进流动性无法对人们的消费行为发生任何明显促进作用,只或许稍微前进风险财物的价格。“在美国、欧洲和日本,钱银方针现已简直用到了极限。”

多位专业投资者也标明,不管美联储降息仍是扩表,都难以抢救美国经济颓势以及补偿新冠病毒对经济构成的损害,估计美联储仍会被迫降息到零点乃至更低,美国股市将轰动下行,而国债和黄金等避险财物将继续不坚定上涨,美国在本年面临经济衰退的概率较高。