您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

日发期货:美元本年上半年的各种动乱之后,它

彭博商场资深评论员John Authers周二(6月23日)撰文标明,看来,美元再度走软的机会现已到来。假设真的发生了,这对许多人来说都将是一个好消息。

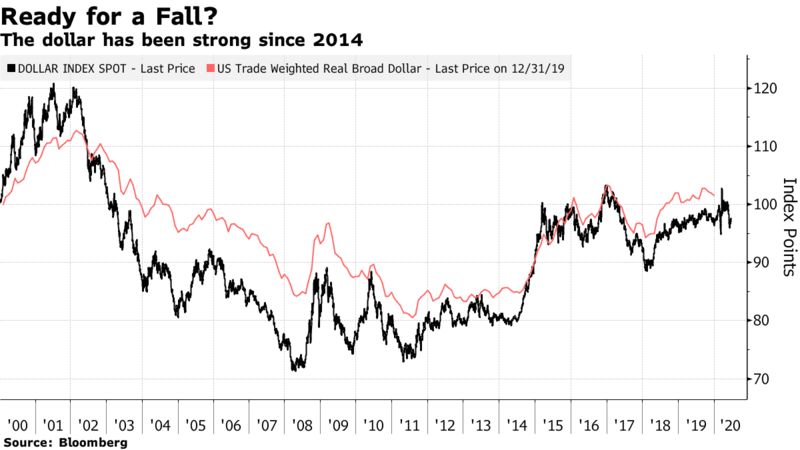

无论是从实践汇率(考虑到不同国家的通货膨胀)仍是在名义上看,美元都大致处于20年前的水平。在经历了本年上半年的各种动乱之后,它眼下或许行将出现下降趋势:

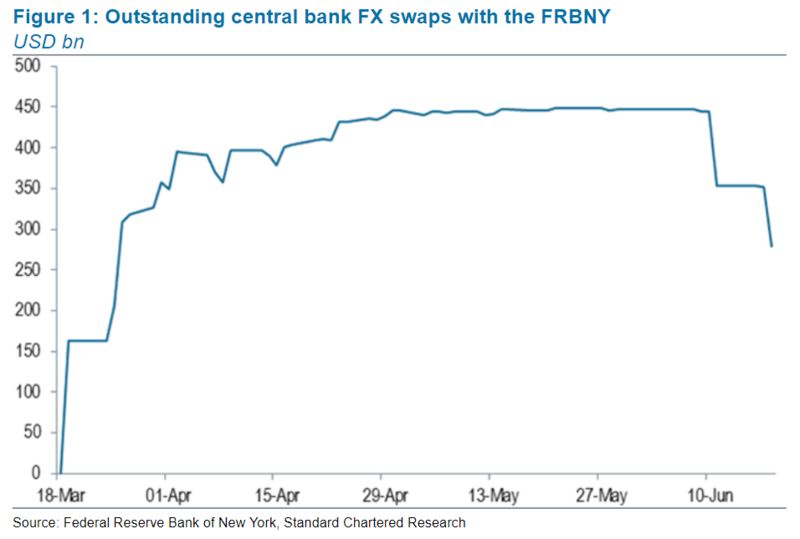

美元或许走软的一个原因已昭然若揭,即世界其他地区美元短少的严峻程度已大大下降。本年3月,美联储初步向其它一些友好国家的央行供应外汇掉期服务,原因是它们遭遇了美元资金短少。起先,这些央行充分利用了这一点,但到4月底,对美元的需求现已趋平,本月则已初步下降,正如渣打银行Steven Englander制作的图表所示的那样:

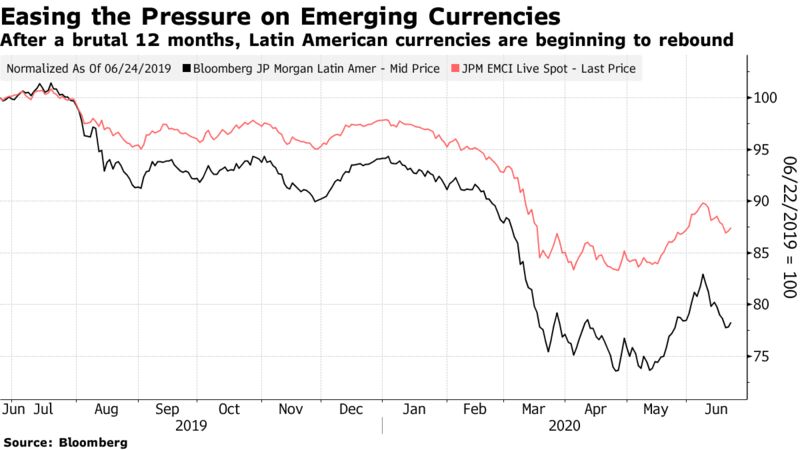

Englander还指出,上星期美联储资产负债表规划的小幅减缩主要是受未偿外汇掉期削减的推进,并不意味着美联储用流动性坚持商场流动性的决计有所削弱。这种压力的缓解能够从新式商场钱银的全体复苏,尤其是拉美钱银的复苏中看出:

在新冠疫情最严峻的时期,新式商场钱银曾大幅下跌。而现在,虽然巴西、墨西哥和印度等国现在仍处于公共卫生危机的高危地带,但这些国家的钱银却已逆势反弹。

美元或许走软的另一个关键原因是,美联储如同致力于将较长时刻收益率坚持在低位。在疫情迸发的头几周,美国国债与德国国债的收益率之差大幅下降,现在稳定在略高于100个基点的水平——这是自2014年以来的最窄水平。在其他条件不变的情况下,这将使美元走软,尤其是与两年前的巨大利差相比。

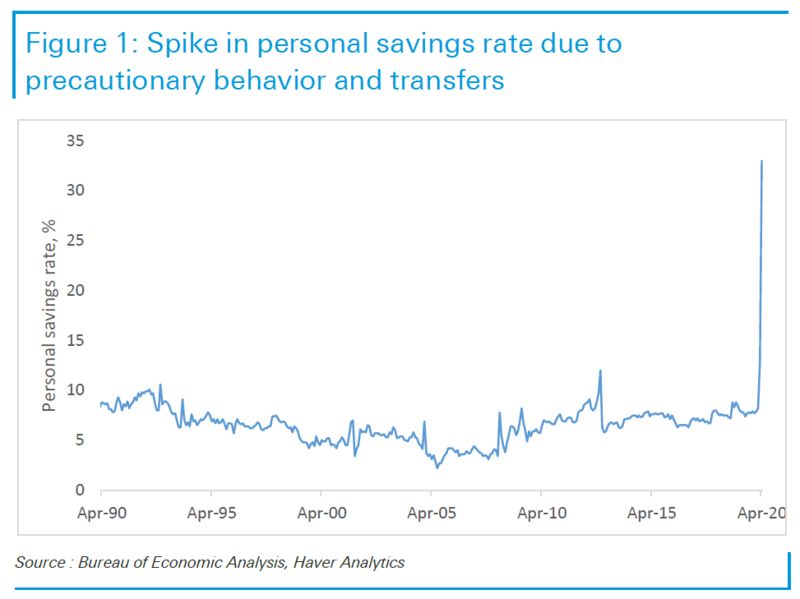

我们也有理由预期,美联储将需求采取更多方法来控制较长时刻的收益率。德意志银行(Deutsche Bank AG)的图表显现,疫情危机以来,美国个人储蓄率已明显上升:

假设美联储期望经济增长,它明显期望下降储蓄率,让资金找到另一个归宿。这意味着,美联储将努力将长时刻实践收益率坚持在尽或许低的水平,志向情况下为负值。周一,10年期实践收益率跌至2013年5月初以来的最低水平,也就是所谓的“减缩惊惧”(taper tantrum)前夕,因而坚持低实践收益率的压力仍在持续。

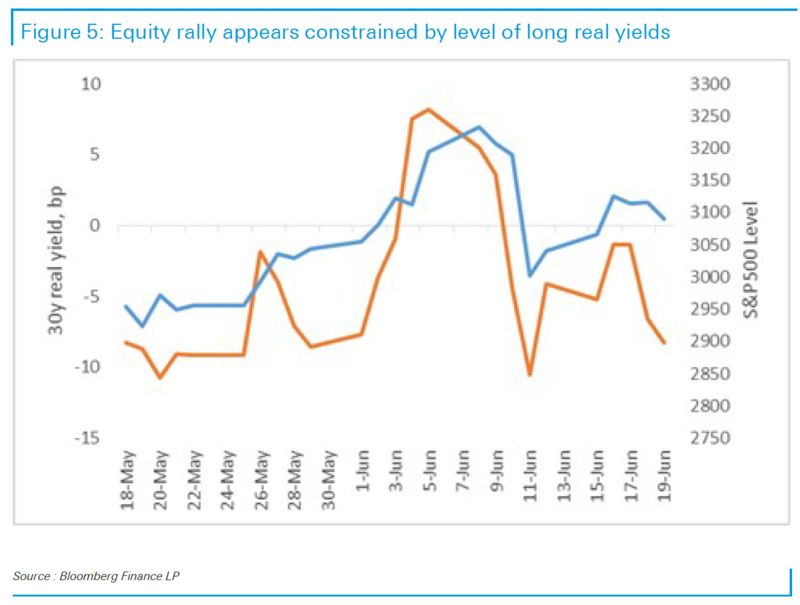

正如德意志银行的这张图表所显现的,近几周来,30年期实践收益率与标普500指数之间已存在明显的相关——而美联储如同也期望提高这种相关性。跟着人们对经济未来愈加达观,通胀预期不断上升,坚持实践收益率为负将给名义收益率带来更大的下行压力,这将对美元晦气。

当然,现在关于美元而言,贬值之路也仍然或许存在一些意外要素。

美元空头最大的要挟来自石油商场。几十年来,石油买卖始终以美元计价。这实践上确保了美元与油价之间的反向联系——美元上一次大幅上涨是在2014年底,其时油价在欧佩克(OPEC)不守纪律的情况下暴降。而当前,在OPEC纪律第2次严峻溃散之后,油价正在上升;但假设油价升势受阻,将约束美元的跌势。

另一个严峻风险来自欧元区。假设欧盟和英国在必须在本年年底前完结的脱欧贸易谈判中再一次谈崩,那么结果将是把英镑和欧元“拿出来扔到柴棚里,枪决它们”。这也将使美元再度走强。

但就现在而言,美联储现已展示了它的强壮力量,美元融资危机现已结束,让美元贬值契合很多人的利益。终究,这让美国企业的获利看起来不错,并在美国大选接近之际增强了出口商的竞争力。