您的位置:主页 > 公司动态 > 每日行情 > 每日行情

新茶饮催生一个小料IPO,年入5亿-国际原油

“酱香拿铁”爆了。

这几日,瑞幸和茅台推出的联名咖啡“酱香拿铁”刷屏同伙圈,上线首日销售额就突破1亿元,刷新单品纪录。

不久前,蜜雪冰城也宣布与中国邮政联名推出*绿色门店,“蜜雪冰城入体例”的话题引起了一波热议。

新茶饮的下半场,好像已经进入了联名时代。频仍联名造势的背后,是新茶饮品牌在有限的市场空间里争取流量的事实。

在品牌“明争”的同时,一众新茶饮幕后的供应商最先快速走到台前,欲进入资源市场。野外股份乐成上岸北交所;鲜活饮品、恒鑫生涯,也纷纷提交上市申请。

本月初,瑞幸、蜜雪冰城的饮料浓浆供应商——德馨食物,也更新招股书,进入上市行列。

乘着新茶饮的东风,供应商们尽享盈利,还被戏称为“闷声发大财”,但随着新茶饮增进放缓,这批新茶饮供应商们的日子,或许并没有想象中好过。从德馨食物更新后的招股书来看,供应商都难逃规模体量小、依赖大客户、议价权弱等风险。

给新茶饮品牌供货,70后创业者年营收五个亿

德馨食物死后,是一位来自福建莆田的70后。

果然资料显示,首创人林志勇出生于上个世纪70年月,1996年,林志勇从江南大学食物专业硕士结业后,进入宝洁公司事情。

在宝洁事情的这段时间,林志勇学习到了企业的运行治理头脑,2008年林志勇最先创业,回归食物专业的“老本行”,建立了德馨饮料,也就是德馨食物的前身。

直到2012年,大量新茶饮品牌新茶饮最先降生,林志勇看到了新茶饮背后的商机,想要做新茶饮品牌背后的供应商。他确立了德馨食物,并在昔时率先推出果汁BIB包装及现调机。

在后续的几年时间里,新式茶饮品牌如雨后春笋般涌现,林志勇陆续推出更多产物品类,扩展德馨食物的产物线。

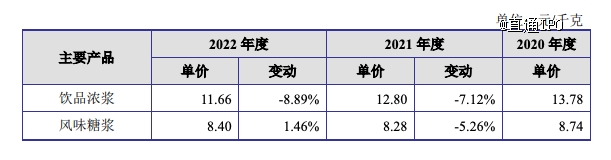

现在,德馨食物提供的主要产物分为三个系列:饮品浓浆、风味糖浆和饮品小料。

详细来看,饮品浓浆包罗果蔬汁饮料浓浆、植物卵白饮料浓浆、NFC茶汤等,风味糖浆包罗咖啡调味糖浆、竹蔗冰糖浆、黑糖糖浆、零卡糖浆等,饮品小料包罗饼干碎、寒天晶球、果冻等。

招股书显示,德馨食物已生长成为诸多食物饮料连锁品牌的供应商,包罗麦当劳、星巴克、7分甜、蜜雪冰城、瑞幸咖啡、奈雪的茶等。

这些年来,咖啡和新茶饮市场的火爆,动员行业上游的供应商赚得盆满锅满。

2020年-2022年,德馨食物的营收划分为3.57亿元、5.29亿元和5.35亿元,净利润划分为6748.86万元、9580.51万元和7527.86万元。

2021年,德馨食物调换为股份公司,后引入中信资源;2022年7月,德馨食物递交上市申请,并在今后几回更新了招股书,欲上岸资源市场。

大客户瑞幸“出逃”了

有意思的是,翻看最新的招股书,可以看到德馨食物的*客户一变再变。

2020年-2022年,德馨食物的*大客户从星巴克酿成瑞幸咖啡,再酿成蜜雪冰城。

2021年,瑞幸逾越星巴克成为德馨食物的*大客户。瑞幸对德馨食物采购的主要是植物卵白饮料浓浆,德馨食物的植物卵白饮料浓浆产物包罗生椰乳、厚椰椰浆、燕麦乳等系列产物。

深观科技获数百万元种子轮融资,广济创投领投

那一年,瑞幸咖啡的生椰拿铁问世,一上市便成了“1秒内售罄”“全网催货”的征象级产物。

得益于生椰拿铁的火热,作为后端企业的德馨食物,营收和净利润也得以迅速增进,2021年,德馨食物的营收与净利润划分为5.29亿元及0.96亿元,同比增进48%与39%。

然而快速奔跑的瑞幸,并没有带着德馨食物一同前行。

2022年,瑞幸咖啡削减了对德馨食物的采购额,削减比例达53.83%至5845.22万元,调换为德馨食物的第二大客户。而该公司削减采购额的缘故原由,是德馨食物的报价高于竞争对手。

德馨食物在招股书中提到,德馨食物在介入瑞幸咖啡2022年植物卵白饮料浓浆招标议标时,由于产物报价处于相对劣势,未能成为瑞幸咖啡植物卵白饮料浓浆主要供应商,从而导致其对瑞幸咖啡销售金额有所下降。

事实上,德馨食物的饮品浓浆2022年单价相比于2021年却在下滑,单价为11.66元每千克,但即便已经降低单价,德馨食物照样没能在瑞幸的招标中脱颖而出。

削减了采购额的客户不仅仅是瑞幸,近年来,德馨食物遭多个着名大客户削减订单。

据招股书,2021年的前五大客户中,共有4家客户在2022年削减了采购金额,这影响到德馨食物对大客户的销售收入。2021年至2022年,德馨食物前五大客户的销售收入从2.8亿元降至2.4亿元。

显然,瑞幸咖啡、星巴克等等大客户采购额锐减,正在影响公司的业绩稳固性。2021年至2022年,德馨食物的净利润从9580.51万元降至7527.86万元。

这反映出新茶饮饮品质料供应商之间的内卷,由于门槛较低、可替换性强,诸如德馨食物的新茶饮“供应商们”,正逐渐损失议价权。

茶饮供应商难“躺赚”

乘着新茶饮的东风腾飞,供应商们看似提前享受到了盈利,但随着入局者越来越多,他们面临的挑战也最先展现。

本月初,德馨食物回复了深交所的审核问询函,对“饮品浓浆、风味糖浆和饮品小料细分行业的市场空间、竞争名目、市场集中度,刊行人在该细分行业的市场占有率和市场排名,以及与竞争对手的对照情形”作了说明。

德鑫生涯提到,我国饮品浓浆领域主要海内品牌包罗德馨食物、鲜活饮品、野外股份、领航食物、鲜友农业。

2022年,这几家公司销售规模划分为 3.1 亿元、4.2 亿元、2.9 亿元、2.5 亿元及 2.0 亿元,市场占有率划分为 2.8%、3.8%、2.6%、2.3%及 1.8%。

我国风味糖浆领域主要海内品牌包罗德馨食物、鲜活饮品、领航食物、广德成、美林农业,2022年销售规模划分为 1.4 亿元、0.9 亿元、0.7 亿元、0.5 亿元及 0.5 亿元,市场占有率划分为 3.5%、2.1%、1.7%、1.2%及1.1%。

可以看出,岂论是饮品浓浆照样风味糖浆,德馨食物的市占率都处于靠前的位置,但德馨食物的营收和净利却在2022年泛起了下滑。

在茶饮供应商领域,业绩下滑的不仅仅是德馨食物一家,鲜活饮品2022年的鲜活饮品的营收净利均较上年有所下滑,营收同比下跌了12.62%,归母净利润同比下跌了43.66%。

已经上市的野外股份,业绩已经最先泛起下滑的趋势,公司宣布的2023年上半年业绩讲述显示,着实现净利润1957万元,同比削减18.61%。

除了供应商之间的价钱内卷,随着新式茶饮不停扩张,茶饮品牌逐渐向上游渗透,头部茶饮、咖啡品牌最先自建供应链,未来这些老牌供应商可能会被“甩掉”。

早些时刻,获得新一轮融资的茶百道设计,将聚焦于智能生产加工基地和供应链基地等上游建设,以及数智化系统的搭建完善;蜜雪冰城正在自建10万吨植脂末生产线……

新茶饮赛道正在进入存量竞争时代,随着这些品牌往产业链上游延伸,诸如德馨食物的供应商们,未来面临更多的烦恼。