您的位置:主页 > 公司动态 > 每日行情 > 每日行情

一家Biotech公司的归宿-国际期货

夏日中的人们,总是忘却冬天的严寒。

对于生涯在上世纪90年月初的美国投资者而言,生物手艺公司俨然就是一座永远挖掘不完的金矿。从1983年至1992年,Biotech(生物科技)公司股价险些一直处于上涨趋势中,甚至麦当劳的钟点工也最先加入医药投资者行列。

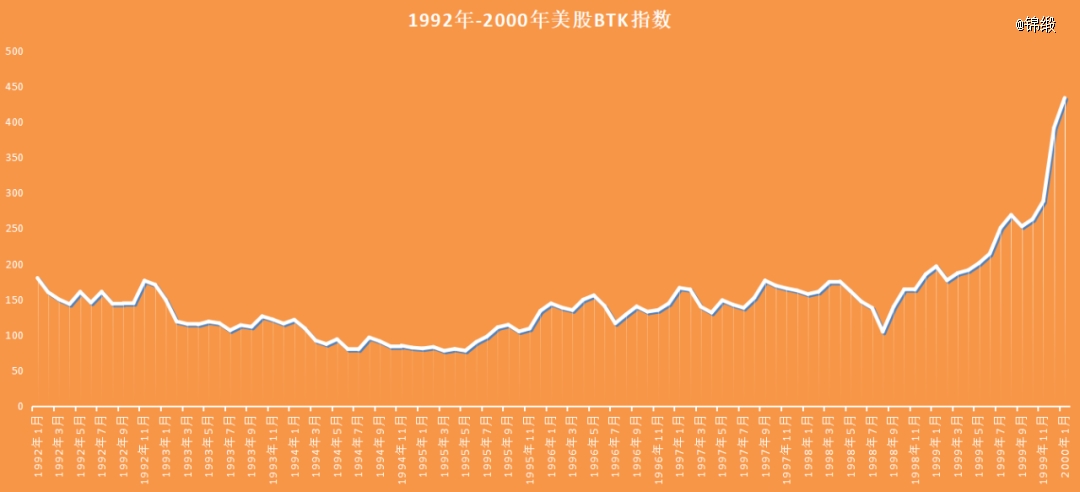

就是在这样的一片看多声中,美股生物手艺指数(BTK指数)却在1992年出人意料的下跌了6.5%。对于这样的下跌,美国老牌券商Oppenheimer直言这是一次温顺的修正,它的理由是此前两年中BTK指数划分暴涨了21.5%和250%,小幅回调并不改变耐久向好的投资大偏向。

然而,谁也没有想到,这次温顺的修正直接延续了八年时间,最消极的时刻BTK指数甚至已经较1992年头暴跌了57%,惨烈水平足以匹敌历史上任何一次熊市。直到1999年底,BTK指数才重新开启新一轮的上涨。

图:1992年-2000年美股BTK指数趋势

作为这一轮投资周期的主角,投资者在Biotech身上尝遍了酸甜苦辣,有人赚的盆满钵满,有人清空所有资产。一家Biotech公司的生长轨迹或将直接决议大批投资者的运气,搞清晰Biotech的归宿,也就看懂了这个行业。

01、Biotech因何而生?

探讨Biotech公司归宿之前,投资者应该先搞清晰它降生的意义。

Biotech始祖是一家名叫基因泰克的公司,它依赖基因工程手艺,实现生长激素抑制素、人胰岛素、生长激素制备手艺零的突破,从而也让人类进入基因时代。

复盘基因泰克生长史,不难看出其生长路上充满荆棘。虽然拥有“基因工程之父”伯耶坐镇,但他却因在大学任职的关系,并不能下场介入研发。在基因泰克建立初期,它既没有钱,也没有产物,没有人,甚至没有办公园地。而就是这样一家“四无”公司,却最终成为人类历史上*的传奇。

为何基因泰克能够乐成呢?正是由于Biotech所具有的特质。

与大型制药公司相比,Biotech加倍勇敢、激进。它们没有历史肩负,也无需为财政卖力,所要做的就只有一件事,那么就是将脑海中计划的蓝图实现。正是由于这种坚决与果敢,才最终作育了Biotech的价值。

以基因泰克为例,那时基因工程照样一项争议极大的手艺,不仅要面临手艺难关,而且也要经受来自于伦理和政界的压力。这种情形下,大型制药公司是不会贸然下场的,若是判断失败,那么一切投入都有可能吊水漂。

大多数情形下,大型制药公司都是守候新兴行业生长,直到行业已经十分成熟,再择机结构。这就导致医药产业的新手艺总是从小公司降生,这种征象也被叫做边缘革命。

那时制药公司最常用的做法就是通过投资介入,如礼来就看中了基因泰克的手艺从而与其签署了相助协议。固然除了基因泰克外,礼来还与加利福尼亚大学也签署了类似的相助开发协议。这也从侧面透露出,那时Biotech的主要竞争对手照样注重前沿科研的大学院校。

与大学院校相比,Biotech更具有多元化优势。在大学之中,往往都以教授团队为单元,由于相互之间存在学术竞争,因此信息交流十分闭塞。尤其是生物制药领域,除需要生物学专业知识外,还需要与化学、工程学、法学等其他专业交织。在协同相助方面,Biotech具有自然优势,可以通过董事会将种种专业人才粘合到一起,但大学却没有这样的功效。

基于此,Biotech是一种比大型制药公司加倍专注,比大学院校目的性更强的商业团体。为创新而生,这算得上是对于Biotech最高度的归纳综合。

02、用有限的资金看到价值

搞清晰Biotech为何而生后,投资者还必须弄清晰Biotech的价值事实是什么。

Biotech结构的往往是前沿手艺,因此在上市初期他们很可能没有盈利,甚至没有产物上市。对于传统投资者而言,这些都是他们无法接受的点,但却并不影响Biotech的价值。

现实上,Biotech真正的价值在于若何用有限的资金让投资者看到价值。

照样以基因泰克为例,它俘获投资者的时刻并非产物上市,而是通过克隆生长激素抑制向来向投资者证实了基因工程手艺的无限可能。从商业层面权衡,生长激素抑制素是一种完全没有商业价值的产物,但它却有结构简朴的优势,仅由14种氨基酸组成,人胰岛素则有51种氨基酸。

根据那时的手艺力,人胰岛素的合成难度是要几何倍高于生长激素抑制素的,若是基因泰克直接研发人胰岛素,那么也许率无法乐成。行使生长激素抑制素的乐成案例,基因泰克让投资者信托他们已经具备了基因工程这种新平台手艺,因此才会在“四无”情形下获得后续的高额融资。

分布式光伏装机年超90GW,中国乡村离「零碳」越来越近了

对于Biotech而言,最为要害的是并非研发能力,更不是销售能力,而是若何让投资者信托自己的怪异价值。这一点康方生物和传奇生物应该算做的*的,它们划分是海内双抗手艺和Car-T手艺的代名词,让市场看到了未来无限的可能。

以是Biotech最要害的点不在于财政面,甚至不在于管线层面,而是整个治理层的愿景和战略结构。产物的销售、管线的孵化、获得大药企BD这些着实都是展示Biotech价值的地方。

固然,那些有梦想的Biotech也存在失败风险,若何谋划自己的愿景,才是最终决议Biotech归宿的事情。

03、四种归宿

Biotech上市时的管线,往往决议了公司后续的运气。由于这些管线是印证Biotech战略结构的*考察窗口,它们的成败极有可能影响企业最终的生长之路。

鉴于一款创新的研发周期为十年,这基本上也就足以一家Biotech公司找到自己的归宿。我们以为所有的Biotech公司最终的归宿大致可以分为四大类型。

(1)转型Biopharma

学习他、成为他、逾越他。

这是当下许多中国头部Biotech公司所追求的生长路径,例如如百济神州、信达生物、复宏汉霖、荣昌生物们,险些都寄希望通过打造一条能够延续变现的产物矩阵,从而缔造可延续性的现金流。

海内高质量Biopharma(生物制药)较少,因此市场会给与一定的溢价,但这并不意味着转型Biopharma就是一条完全准确的路。无论是财力,照样资源,大多数Biotech都是无法与传统药企相比的,规模绝不应该是Biotech的优势。

不能否认,基因泰克也是通过生发生长激素,从而转型Biopharma的,但不要忘了在转型Biopharma之前,基因泰克实则已经获得了投资者和业界高度一定。对于海内致力于成为Biopharma的公司而言,照样应该先让市场充实看到自身的焦点价值。

(2)并购成王

与单纯追求规模相比,并购成王更具有投资吸引力。

聚焦美股市场,祥瑞德、安进原本都是Biotech公司,而且都在各自领域充实展现了价值,让市场看到了他们的焦点竞争力。在90年月中期美国药企泡沫破碎后,祥瑞德、安进都勇敢的在自己的领域内举行整合并购,并都取得的不俗的效果。

通过吞并其他Biotech,祥瑞德和安进不仅快速扩增了管线,而且每一次的乐成并购都市加深投资者对其的认可,从而走上了一条正循环之路。

不外,这种依赖并购起身的路径,不仅需要敏锐的洞察力,而且需要卓凡的BD能力,稍有差池就会成为接盘侠。虽然近些年海内资源市场中Biotech估值跌了许多,但依然还没有到开启大规模并购的时代,当估值降到足够低时,信托一定会有玩家依赖这条路径杀出重围的。

(3)转型与卖身

乐成的Biotech究竟只是少数,而被市场甩掉才是Biotech的常态。

对于那些迟迟没有向投资者证实自己的Biotech公司,它们已经不具备融资能力,但若是能够获得偕行的认可,完全可以通过追求合并的方式让自身的精神或管线存活下去。或许在合并历程中,这些Biotech早已失去自动权,但却也算得上是全身而退。

领会全球药企史的同伙都应该知道,药企的生长离不开收购合并,一次又一次的并购之后,才形成了现在的全球药企名目。收购合并是一种很通例的操作,只不外这种模式现在没有在海内盛行开来。若是能被巨头合并着实也不算是一种失败。

尚有一些Biotech公司不情愿被人并购,因此他们往往会通过转型CXO的方式延续竞争。研发实力强的转型CRO,形成具备生产管线的转型成为CDMO。

(4)歇业整理

若是一家Biotech公司既不能说服投资者,也无法吸引其他Biotech公司举行相助,那么摆在它眼前的路只有一条,就是歇业整理。

创新药研发需要大量的资金投入,因此这些Biotech也许率也不会有太多留存资产,甚至管线资产也无人问津。对任何一名投资者而言,这样的公司都是必须去规避的,除非你拥有对她举行重组的能力。