您的位置:主页 > 公司动态 > 每日行情 > 每日行情

宁王照样宁王-国际原油

不久前的北京国际车展上,周鸿祎穿梭于各大展台,用自己卖迈巴赫换新能源的“大课题”,给国产汽车上了一轮高度。

一个有意思的插曲是,除了拜会各路车企大佬,会场上有一位企业家被他称作“真正的大佬”,那就是为国产新能源汽车提供动力的宁德时代董事长曾毓群。

现在,宁德时代已经延续7年连任全球动力电池市场榜首,2023年的全球市场占有率高达36.8%,创下历史新高。依然是不折不扣的“动力电池*”。

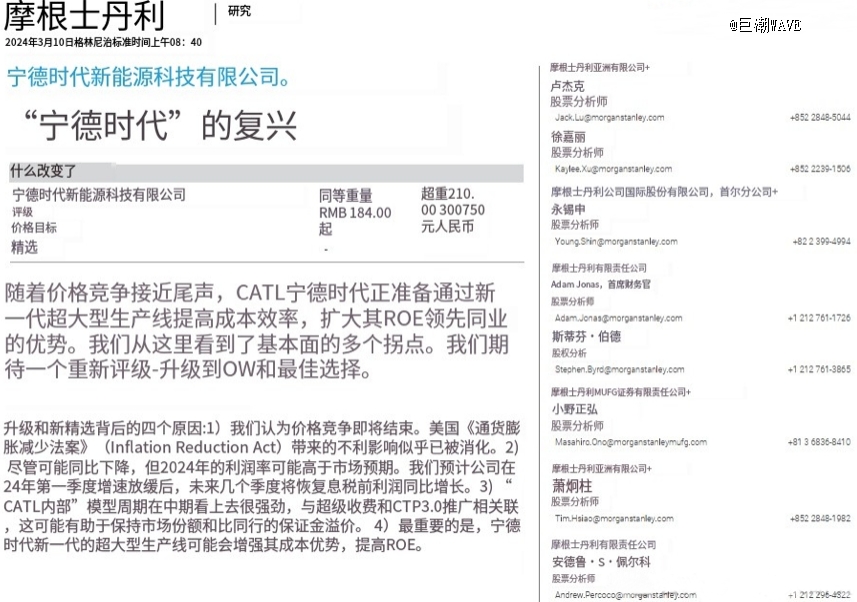

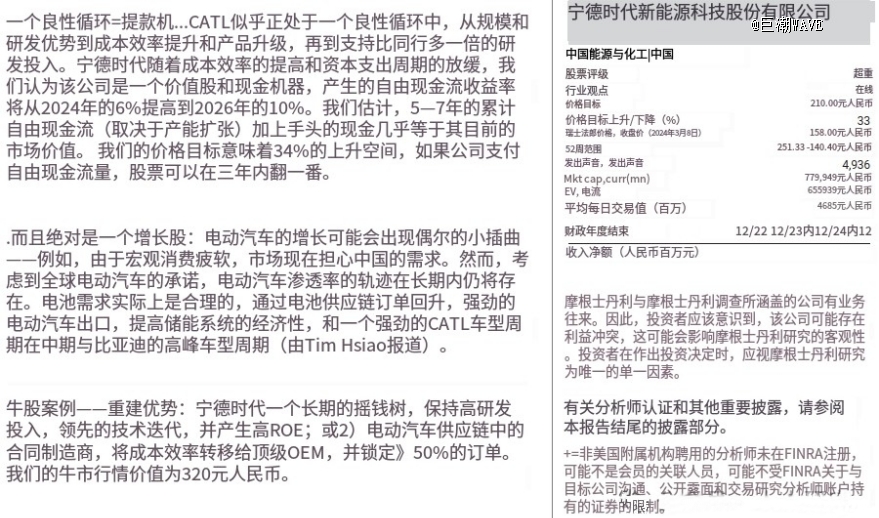

二级市场,宁德时代股价反弹凌厉,自1月尾的低点反弹超40%,市值重新迫近1万亿关口。摩根士丹利更是将其评级上调至超配,并绝不小气溢美之词,称其为一颗“耐久的摇钱树“。

虽然业绩增进放缓,但当前的宁德时代市盈率仅有20倍,估值下降的空间有限,利润向上的空间相比之下加倍值得关注——尤其是在现在中国新能源汽车向外洋扩展的势头云云迅猛的情形下。

在海内,剔除自给自足的比亚迪,宁德时代市占率跨越60%,在任何一个充实竞争的市场,这都属于天花板级其余存在。

但外洋,市场仍有伟大的增量空间,在美国,宁德时代正通过LRS(手艺授权)和车企杀青互助,有望绕过限制性法案;在欧洲市场、东南亚及其他区域,宁德时代还在不停开疆拓土。

新能源汽车黄金赛道的宽阔水平远超想象,外洋互助也逐渐厘清思绪。再加上上游锂矿降价,“宁王”此前一段时间所遇到的舆论,大多都已经不再是问题。

坚决出海

欧洲 美国市场。

“既要搞电动车,又要限制中国制造。”这就是美国当下推进新能源汽车产业的两难选择。

一方面,美国新能源汽车渗透率远低于中国和欧洲,2023年底的渗透率仅有9.3%,此前已经提出要在2030年前实现“零排放汽车”新车销量占比50%的目的;

但另一方面,美国新能源汽车产业链周全落伍于中国,美国现在没有一家周全自主的动力电池厂商,电池手艺亟需中国企业指导。

时机与挑战并存,早在2022年,福特就选择联手宁德时代,设计在密歇根州新建动力电池工厂,总投资高达35亿美元。但该项目的历程可谓一波三折,先是遭到审查,被迫中止,后又重新启动,规模也从30GWh缩减到20GWh。

对于福特来说,要想提升手艺和效率,降低成本,只有中国企业有能力做到这些。当前福特使用的是SK On和LG新能源的三元锂电池,成本畸高,导致电动车部门在2023年亏损了47亿美元。

因此,福特对宁德时代的磷酸铁锂电池和CTP手艺一直心驰向往。福特CEO吉姆·法利曾示意:“宁德时代是福特的*选择,没有与宁德时代相同体量的公司可以选。”要想绕过中国企业自力生长,基本不能能。这就是“美国版的市场换手艺”,宁德时代的“手艺换市场”。

为相符美国IRA法案,知足津贴要求,宁德时代提出了LRS(Licence Royalty Service,手艺授权)的互助模式。

除了福特,据悉宁德时代还在和通用汽车洽谈,拟在北美配合建设一个磷酸铁锂电池工厂。

今年 1 月,还与特斯拉达在内华达电池工厂扩建储能产线,宁德时代提供部门装备,但并不会介入制造流程治理。特斯拉租用宁德时代的开发能力(方案),并配合研发新的电池化学因素。

曾毓群曾公然示意,现在在谈的车企有10-20家,LRS模式具备全球推广复制的能力。

这种模式可以比作“轻资产”输出,宁德时代提供手艺指导、工程师培训、审核搭建供应链等智力支持,互助方所有肩负资源开支,并在内陆生产。宁德时代不占有互助工厂股份,只收取专利授权和服务费。这种模式赚取的利润总额预计少于单独售卖电池,但利润率要更高。

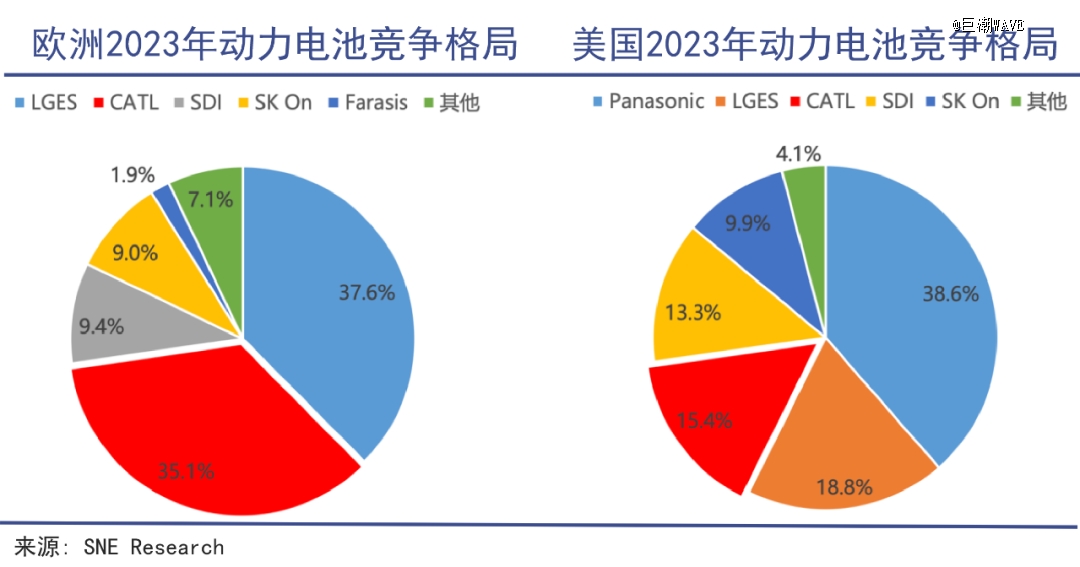

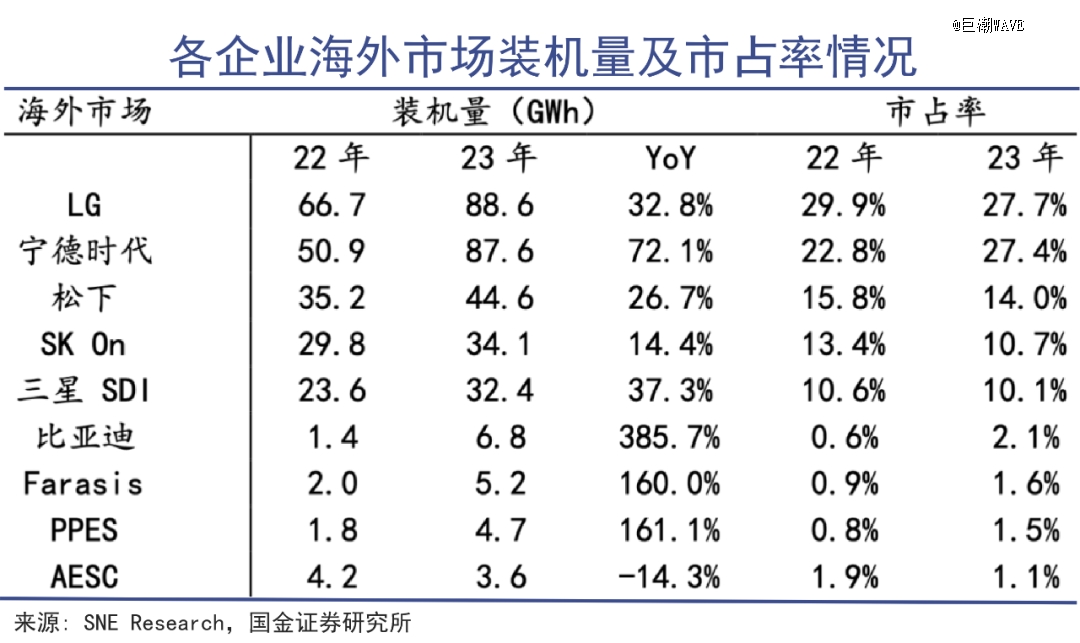

由于海内市占率险些到顶,全球化是宁德时代未来最焦点的增量因素。2023年,公司外洋收入孝顺比例32.67%,剔除中国市场,宁德时代的市占率提升到27.4%,仍落伍于LG新能源,另有伟大空间。

欧洲是其现在外洋最主要阵地。2023年,宁德时代在欧洲的市占率达35.1%,今年即将逾越LG。欧洲主流车企秉持严酷的定点供应链流程,现在看,宁德时代在2026-2030年的新一轮定点中拿到了更高的份额,将支持其市占率继续提升。

去年6月,摩根士丹利下调宁德时代评级,以为地缘政治主要事态以及价钱战,使得宁德时代面临市场份额和利润率风险,导致其股价一度放量大跌逾6%;

然而8个多月后,大摩又将评级调至“超配”,指出美国《通胀削减法案》的影响已基本被市场消化,公司利润率和现金流都将大幅好转。受此影响,宁王股价暴涨14.46%。

在外洋晦气因素的逆风被消化后,宁德时代业绩仍在增进,低估值加上资源市场回暖,引发了股价的大幅反转。

利润提升

没有太多理由再继续看空宁德时代。

进入2024年,动力电池领域的价钱战依旧惨烈,但受益于锂矿价钱大幅下降,宁德时代在财政上增利不增收。

纵慧芯光完成数亿元C4轮融资首关,国开制造业转型升级基金领投

今年一季度,宁德时代营收798亿元,同比削减10.4%;归母净利润105.1亿元,同比增添7%;扣非归母净利润92.5亿元,同比增添18.6%。

与此相对应的是,一季度,宁德时代海内市场份额提升4个百分点,到达48.9%;前两个月,在全球的市占率提升5个百分点至38.4%。市场份额提升,但营收下滑,意味着销售端价钱承压,且行业有出清迹象。

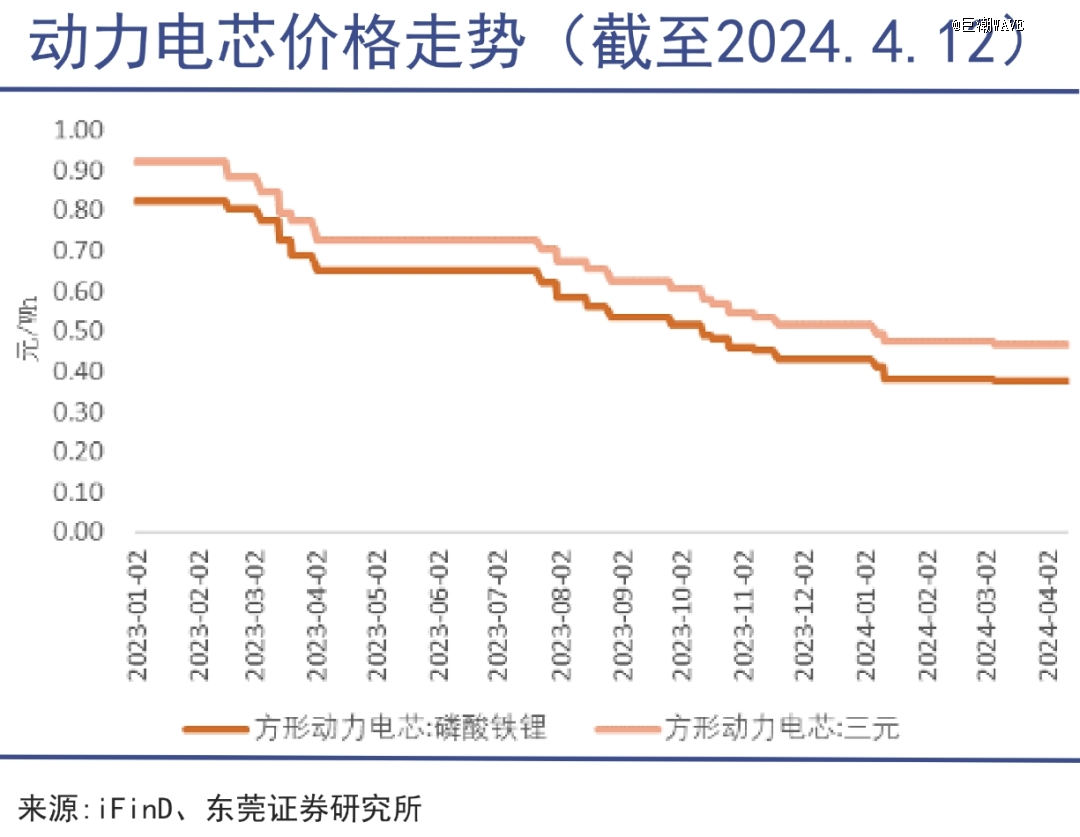

相比竞争对手,宁德时代的产物售价一直保持较强韧性。公司去年动力电池销售321GWh,凭证该板块2852.53亿元的收入,可估算出动力电池售价约0.889元/Wh,同比下滑了9%。

而整个动力电池电芯价钱近乎腰斩,今年一季度,磷酸铁锂电芯均价降到0.38元/Wh,同比降低52%;三元锂电芯降到0.48元/Wh,同比降低44%。

有剖析以为,0.4元/Wh的电芯售价,意味着上游碳酸锂价钱要维持在10万元/吨以内,才气保证盈利。

而碳酸锂价钱从2023年头近 60 万元/吨的高位,一起暴跌至8.5万元/吨的低位,现在正好卡在10万元/吨的盈亏生死线上。

价钱处于高位,全行业暴赚,车企给电池厂打工;当价钱崩塌,价钱战发作,攻守之势逆转,导致商业社会差其余悲喜。

国轩高科一季度盈利仅0.69亿元 同比下降8.56%;孚能科技2023年亏损17.74亿元(业绩快报),同比下降91.35%;中创新航实现净利润2.94亿元,同比降低57.4%。

而得益于成本控制优异,原质料采购成本下降,一季度宁德时代营业成本仅587亿,同比下降16%。成本降幅大于终端售价下滑,订价仍有韧性,盈利能力不降反增。

宁德时代还入局上游锂矿,原质料中有一部门源于自有矿山。一份流出的投资者交流纪要中,宁德时代曾指出:“锂矿价钱低的时刻我们就采购,价钱高就多挖点自己的矿。”

已往三年来,宁德时代每年结构三个矿产项目。去年,宁德时代牵头以100亿人民币问鼎玻利维亚盐湖提锂项目,出资64亿元入主斯诺威锂矿,成为全球*钴矿商洛阳钼业第二大股东,团结开发钴矿资源。

全产业链结构,加上行业巨无霸规模对上游供应商的议价能力,其成本优势相比全行业还能进一步提升。

今年以来,各家新能源汽车新车型不停推出,作为行业*玩家,宁德时代获得更多订单。

好比,奇瑞星途星纪元ET成为海内*搭载宁德时代神行超充电池的车型,神行电池万能系列、麒麟电池万能系列则首发于小米 SU7 Pro和 Max版本,理想L6改用磷酸铁锂,供应商为欣旺达和宁德时代。

作为行业**者,在当下的新能源汽车发作式上量、面向全球市场开拓的窗口,没有太多理由再继续看空宁德时代。

登上前台

宁德时代早晚要进入到更多通俗人的视线中。

当电动车越来越像智能手机,消费者对其内部的配件就会加倍挑剔,尤其是动力泉源的电池,很洪水平上决议着汽车的行驶里程和平安性。越来越受到潜在车主关注。

动力电池虽属于工业制造品,但由于车企需求差异,电池是一种非标产物。当前,许多消费者在选购时,都市异常重视电池的生产厂商。

动力电池无形中已逐步演化为B2B2C的科技产物。5年前,东风猛士科技CMO万良渝在和宁德时代洽谈互助时,提出了“宁德时代Inside”的看法。

今年头,这一想法正式落地,猛士917车身上将印有“宁德时代 CATL Inside”标识,该车型也成为*印有此标识的电动车。

此举类似PC时代的英特尔CPU,智能手机领域的高通芯片,消费者能够亲自感受到电脑芯片、手机芯片的性能差距,电池差异化则在充电效率、续航里程、使用寿命等场景获得体现。

作为行业一哥,宁德时代推出了多款让能直接让消费者快速感知的产物:小米SU7 MAX搭载的麒麟万能系列,可实现充电19分钟,电量由10%至80%的补能速率;神行电池——全球*磷酸铁锂4C超充电池,15分钟内充满电。在常温条件下,宁德时代号称“充电10分钟,续航400公里”。

北京车展上,“超充 高续航”已经成为许多车型的标配,800V平台在20万纯电市场渗透率大幅提升,极氪007、智界S9、新款问界M5、星纪元ET等都已搭载。

卷性能的靠山下,宁德时代在效仿英特尔。在PC时代,英特尔将“Intel Inside”的logo印在电脑产物上,取得了伟大乐成,甚至重塑了产业链的议价权,使CPU成为用户关注的工具, 而非盘算机的品牌。

到今年3月,新能源汽车(批发口径)渗透率已经到达37%,乘用车渗透率跨越40%,根据这个生长速率,王传福预计新能源汽车的渗透率将很快突破50%,甚至更高,传统燃油车将进入“生命倒计时”。

随着新能源汽车成为新购置汽车中的主力,车主基数逐步扩大,消费者对电池的感知加倍显著,宁德时代在此时推进Inside模式正逢其时。下游整车厂拼得刺刀见红,宁德时代强化在车主心中的职位,更有利于提升自身在产业链中的议价能力。

稀奇是神行快充电池,宁德时代还特意给它打起了户外广告,这是整个行业异常罕有的。

可以看出,宁德时代早晚要进入到更多通俗人的视线之中,就像英特尔、高通、英伟达不会仅仅是科技时代的幕后英雄。曾毓群进入到周鸿祎的直播画面,可能正是这一场宁德时代逐渐走向前台大戏的预演。