您的位置:主页 > 公司动态 > 每日行情 > 每日行情

618刚过,中小商家更难了-外盘期货

距离“史上最难”的618才一个多月,商家们又被迫打开了新的“难题副本”。

7月26日据媒体报道,淘天麋集宣布商家新规,包罗作废年费,最先根据每笔订单确收获交金额的0.6%,收取基础软件服务费。

同时,明确以“体验分”为店肆流量分配焦点依据,而且对于店肆体验分跨越4.8分的商家,淘天不再通过旺旺自动介入支持消费者在已收到货后的仅退款,调整为由商家先跟消费者协商。

淘天的诸多“新规”中,商家们对于作废年费没有太多兴趣,由于此前只要店肆的年成交额到达一定金额就能实现用度减免。然则新增收取基础软件服务费的动作,无疑加重了中小商家肩膀上的担子。

之前淘宝C店不用基于店肆订单成交额向平台支付用度,但现在所有淘宝商家都面临0.6%的基础软件服务费这笔分外支出。再加上淘天对于“体验分”价值的强化,在运营和售后环节本就实力单薄的中小商家,眼下加倍如临大敌。

01 免费流量没了,运营成本涨了

通常来说,商家在淘天的谋划成本包罗相对牢靠的开店保证金、年费,以及动态增减的平台服务费、运营工具的使用成本、售后环节成本(运费险、仅退款等)、仓储物流用度,以及流量推广用度。

据“晚点LatePost”报道,上述谋划成本中流量推广用度的占比*,不少商家的流量推广用度占比跨越50%,有的甚至能到达70%。而且通过阿里2020年三季度财报数据可以推算出:淘天从商家手里收取的种种用度中,流量收入占比至少跨越六成。

而连系此番对商家政策的麋集调整可以看到,淘天的焦点目的是在商家成本占比*的流量推广用度上提效。而新政策看上去是为商家减免了年费,但许多商家的运营成本现实上并未降低。

事实上,淘系电商对推动流量收入增进的意图,在今年4月阿里妈妈推出全站推广的时刻,就已经显露出来。

彼时,平台官方宣称,全站推广是将付费流量和自然流量从底层举行买通,从而盘活淘系全局流量,辅助淘系内差异类型商家实现流量与增进的双突破。但有看法以为,全站推广就是平台的收割工具,把垃圾流量卖得和优质流量一个价钱,再通过系统给产物自动竞价排名。

商家之以是会发生这样的解读,是由于已往很长一段时间,在淘系电商平台谋划店肆的焦点,并不是产物、服务、供应链,而是数字化运营。简朴来说,平台决议要不要给某个店肆的商品流量,是凭证商品宣布后的数据显示来确定的。

好比同样的产物宣布后,销量多的商品可以获得更多流量推荐;销量相同的时刻,点击率更高的商品,能够获得更多曝光;若是销量、点击率都相同,就会对照珍藏、复购等数据。

从平台的角度来看,这种评判尺度有一定的逻辑性,但缺陷也异常显著——不够同等。

假设A、B两个店肆的销量相等,A店肆想要获得流量扶持,最高效的做法不是去提升产物品质和服务,而是通过虚伪生意,伪造店肆销量、提高店肆好评和信用度。

除了虚伪生意,平台也为商家提供了林林总总的推广工具,而当越来越多的店肆发现,仅仅借助运营手段就可以获取流量、实现销量增进的时刻,生意的重心也就逐渐转移到了渠道运营上。甚至没有货源、一个商品上架多个链接的玩法,也能在淘系电商获得流量。

由此导致的一个征象是:商家以及平台的销售额不停刷新纪录,但消费者买到的商品却没有太多品质上的提升。久而久之,商家疏于供应链治理,产物力不停萎缩,平台的用户价值也最先衰退,于是最先泛起流量增进阻滞甚至用户流失的情形。

最后商家最先疑心,为什么运营成本越来越高,卖货却越来越难了。但现实上,在商家深陷运营泥潭的同时,平台流量也已触顶。而岂论是买通流量,照样强调流量付费,本质上都是对存量市场的再行使。以是,在流量不足以分配给差异层级商家的时刻,平台用审核商家流量行使率的方式,“定向选出”能够继续孝顺价值的商家。

另外,平台也想要捉住头部商家保证自身的存活。

当推动流量收入增进成为平台的焦点目的,哪些商家更值得平台“通知”?谜底显然是谋划规模更大、更有实力增添商业化投入的头部商家。以是,年费减免、松绑“仅退款”似乎是为所有商家减轻了肩负,但实在对于GMV有限、服务能力有限的中小商家来说,都是镜花水月。

值得注重的是,早在本轮商家新规宣布前,商家运营圈内就已疯传淘宝将调整商家分层政策的新闻。根据该政策,商家在淘宝平台的商业化投放(站内付费推广等)金额,将成为后续评判商家层级的焦点指标。

这意味着,商家的投放金额越多品级越高,从搜索侧获得的搜索质量和搜索流量也就越可观。甚至网传淘宝小二在运营群内宣布的新闻中明确提到,该调整在“搜索侧有较大影响”,商家需要“提前保障商业化投入水位”。

彼时也有看法以为,平台的分层新政策对头部商家的影响基本可以忽略不计,但头部商家增添的商业化投放,却可以为平台带来最直接的收入提升。这就又把压力和冷气转达给了商家——尤其是中小商家。

事实上,最近几年许多平台都在扶持中小商家,商家们也在各个平台之间摇晃不定。与之相比,头部商家在淘宝平台耕作已久且不容易流失。只管头部商家可能也会有压缩预算的设计,但对于当下的平台来说,与其在中小商家身上钻营新增进,不如守好现在的“基本盘”,把存量市场玩出新价值。

以是,淘天麋集宣布商家新规的真实意图,是为头部商家减负,并使其加大付费推广的力度,买到优质内容,获得确定性的增进,平台也在付费上实现营收,然则这种双赢事态只能是局部的“胜利”。

02 被甩掉的中小商家

淘宝降生之初,一句“让天下没有难做的生意”让千万万万的中小商家借助电商获得了生意上的乐成。

从女装衣饰、日用百货到护肤美妆、母婴用品,再从地方特产到墟落农产物,每一个细分赛道的商家,无论起步有多低,都能在淘宝找到把生意做大的方式。甚至从淘宝还走出了云集微店首创人肖尚略、蜜芽瑰宝首创人刘楠这样的乐成创业者。

然则随着平台的生长壮大,越来越多的大品牌入驻淘宝,淘宝最先通过天猫化升级,平台也不再是“平”的。

从商业模式的角度来说,电商平台和商家之间是配合发展、互惠互利的互助关系。然则站在商业效率的角度,头部商家和中小商家对于平台的价值却是不相等的。

黄仁勋对谈扎克伯格:Llama 4或将摆脱聊天机器人形态

由于马太效应是自然存在于市场的。以是头部商家无论在市场招呼力,照样在谋划规模方面,都远超中小商家。即便由于商家分层的关系,头部商家的佣金比例较中小商家更低,但以其重大的规模基数乘以佣金比例,现实为平台孝顺的营收也远比中小商家缔造的价值更多。

在过于依赖头部商家这件事情上,淘宝也并非个例,险些所有根据中央化搜索流量分配机制的传统电商平台,都市存在这种问题。

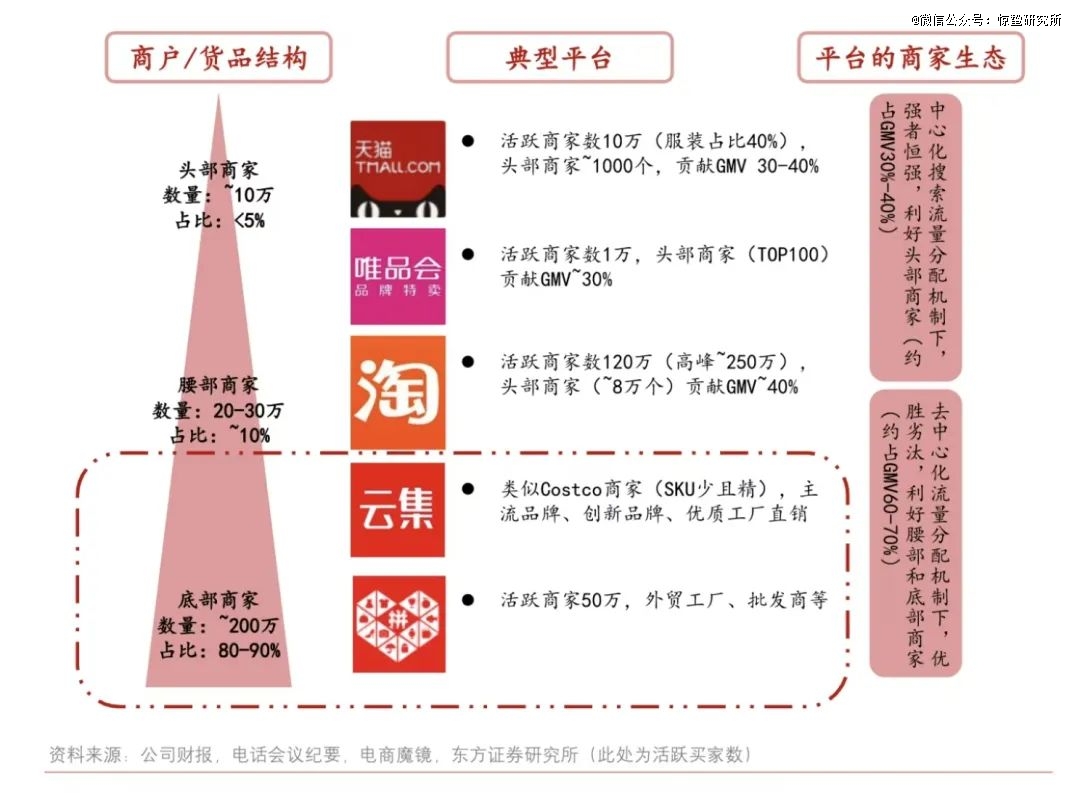

东方证券宣布的讲述指出,传统电商平台接纳“中央化搜索流量分配”机制,强者恒强,头部商家GMV集中度高。天猫活跃商家数跨越10万家,约占商家总数1%的头部商家,孝顺了GMV的30%-40%。而在拥有跨越120万活跃商家的淘宝,头部商家(约6%)孝顺了40%的GMV。

另据阿里巴巴2020财年财报,住手2020年3月31日,2019年福布斯全球品牌价值100强中消费类目80%的品牌已经入驻天猫。随着大牌与头部商家在传统电商平台集中度不停升高,平台的重心逐步往更容易缔造利润的头部商家偏移,而中小商家与平台资源的距离也就越来越远。

实在从淘宝生长壮大的历程中可以看到,平台初始阶段并没有太多流量,但也正由于云云才会让一部门愿意实验电商的中小商家争先“吃到螃蟹”,而且被包装成为乐成案例,吸引更多头脑守旧的大品牌入局。

然则当平台的流量增速落伍于商家数目的增进时,商家之间的“内卷”最先加剧。平台在利益驱使下,也更愿意重新部商家手里去赚那些容易赚到的钱,而中小商家由于生意规模更小、赚钱效率太低,自然得不到平台的重视。

稀奇是在眼下的存量竞争环境中,“中央化搜索流量分配”的平台机制,加倍决议了流量只会流向少数玩家的效果。因此以提升流量推广用度效率为目的的商家新政,现实上是让本就有限的流量加倍聚焦到少数头部商家手上,让中小商家的生计空间被进一步压缩。

淘天力争让头部商家“强者恒强”的意图,在新政策对“体验分”价值的强化中,同样可见一斑。

“体验分”是淘天今年6月周全推行的新评分系统,包罗“店肆体验分”“商品体验分”。与已往相比,新评分系统的差异是增添了服务环节的各项指标,好比物流时效、好评率、退货退款率等。

在此之前,由于店肆分数崎岖和GMV直接挂钩,许多中小商家把更多注重力放在了GMV上,因此并不具备头部商家统一水平的服务团队和服务水平。

现在,在中小商家本就存在显著不足的情形下,直接将“体验分”作为店肆评价的焦点指标,更有种对中小商家“一刀切”的特殊意味。

03 淘宝的渺茫

最近几年,电商行业*的难题是流量越来越贵、卖货越来越难。然则坦率来说,流量和销量的问题都不是突然泛起的。

10年前,随着互联网人口盈利逐渐消退,电商平台已经明确看到了线上流量成本不停攀升的信号。2014-2015年,线上获客成本最先高过线下,线上渠道不再具备显著优势。于是阿里、京东等传统电商纷纷大肆结构线下渠道。

阿里用盒马生鲜、天猫小店,团结大润发拼出了“新零售”的疆土,京东也用无人超市、京东便利店、京东抵家和永辉超市的组合跟进结构。然而这些新渠道的探索,并没有解决阿里的流量焦虑,也没能停止“流量变贵”的趋势。

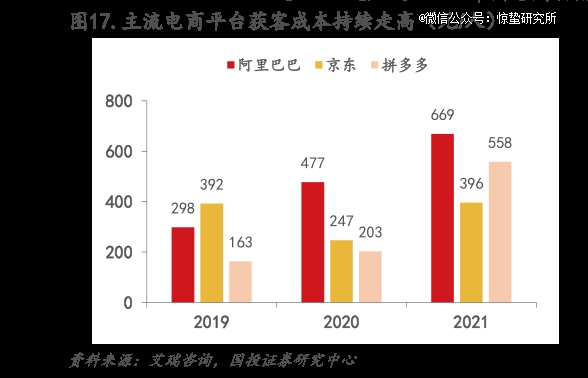

凭证艾瑞咨询以及国投证券数,阿里在2019年的获客成本为298元/人,到2021年则增进至669元/人,拼多多的获客成本也从2019年的163元/人,增进至2021年的558元/人。

再转头看已往那些为领会决流量问题而举行的结构,现在也是满地鸡毛。

今年一季度,阿里旗下的盒马、大润发被传出售给中粮团体,同时盒马首创人兼CEO侯毅宣布名誉退休。统一时间,有关阿里将正式关停零售通的新闻也风行一时。

面临流量增进阻滞、获客成本越来越高,竞争对手又在步步迫近的行业现状,淘宝既恐慌又渺茫。

当拼多多掀起低价竞争时,淘宝只关注到了低价,接纳跟进百亿津贴、推出自力App淘特等方式举行应对。然而整体资源仍然集中在淘宝和天猫上,导致中小商家在资源获取上并不同等,商家选择让利帮平台接触,但最后却被平台的流量政策“背刺”。

此外,在借助淘特、1688反扑拼多多时,淘宝又不愿放弃头部商家,而且仍想保持客单价优势,稳固自身职位。这又导致用户对于平台的“低价”认知发生偏离,中小商家被挤到平台的边缘角落。

眼下,淘宝又要通过周全付费提高流量行使率,最终受伤的仍然是中小商家。

事实上,淘宝的渺茫从其职员架构的频仍更改中也能窥见一斑。

公然报道显示,去年3月,阿里宣布启动“1 6 N”组织变化,掌握着淘宝天猫所有的商家资源的原产业运营及生长中央被分拆为三个行业生长部。同时,被视为大淘宝运营一号位的阿里团体副总裁、淘宝天猫产业生长和运营中央总裁杨光去职。到了年底,淘天团体新任CEO吴泳铭上任后,对焦点治理层举行了一次大换血,启用了险些全员80后的新团队。

至于今年,阿里旗下多家公司在2月份发生了工商换取后,又在7月曝出,淘宝直播“一把手”程道放上任仅半年就被调岗,由淘天用户平台事业部与阿里妈妈事业部认真人吴嘉接任。7月12日,人事情动再度发生:据鞭牛士、网经社等媒体报道,天猫认真人家洛将兼任淘宝直播和内容认真人。

而据惊蛰研究所统计,自2016年4月上线以来,淘宝直播在8年时间里已履历了5轮换帅。淘宝的直播营业,也在帅位的交替历程中,从先行者酿成了追赶者。

错过了下沉市场,错过了直播电商,再到追逐低价、跟风“仅退款”,现在的淘宝已然失去了自己的节奏,走上了平台生长阻滞就卷死商家的蹊径,而现在或许正是平台应该和商家志同志合的时刻。

电商作为互联网时代最伟大的发现之一,曾经缔造了许许多多的财富神话,也让墟落野外的农产物乘上电商普惠的快车,辅助农民实现了脱贫致富。而在当下,电商平台更应该担负起社会责任,思量到中小商家的生计问题。由于民生经济是孕育商业时机的沃土。

阿里巴巴首创人、团体董事会主席蔡崇信曾在接受媒体采访时说,阿里错了,错在遗忘了谁是他们真正的客户。对于年度营收仍然保持增进的阿里来说,或许仍然有时间可以修正自己的错误。而中小商家在频频为平台的失误买单后,也应该实时看清平台的意图,挖掘更适合自身的平台环境、重新焕发生气。