您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

日发期货:我国央行揭穿商场周一时隔近一个半

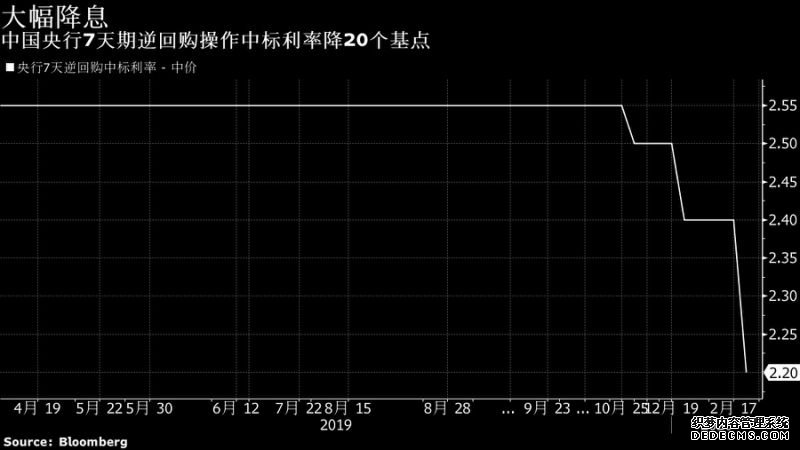

我国央行揭穿商场周一时隔近一个半月后重启逆回购操作,期限七天,操作规划500亿元人民币,中标利率下调20个基点(bp)至2.20%,为2015年6月以来最大单次降幅。

今日无逆回购到期,央行操作完结净投进500亿元。此前,央行接连29个工作日未打开逆回购操作。

比较近年每次5BP或许10BP的降息或加息力度,本次7天逆回购一次性降息20BP,无疑显得很不寻常。

3月以来,全球多个央行均下调方针利率以对冲疫情带来的影响。2月初,我国央行在新年长假后曾率先下调逆回购操作利率10个基点,尔后又下调中期假贷便当(MLF)等方针利率,并施行定向降准。

值得注意的是,3月27日政治局会议表明,要抓住研讨提出生动应对的一揽子微观方针方法,生动的财政方针要愈加生动有为,稳健的钱银方针要愈加活络适度。降息是实施政治局会议的举动,也是一揽子微观方针的方法之一。

分析师们以为,在上星期五政治局会议中再次着重要缓解融资难融资贵后,后续钱银方针进一步宽松仍会鱼贯而出,在逆回购利率调降后,MLF(中期假贷便当)利率和LPR(告贷商场报价利率)至少同步下调或已成定局,4月包含下调存款基准利率和全面降准亦可期。

中信证券分析师明明表明,国内一季度的经济下行压力很大,此外G-20会议举办也加强了方针和谐,我国有必要进一步下降社会融资本钱,估量4月MLF利率以及告贷商场报价利率(LPR )会相等高低下调,而未来存款利率也或许会调降。

我国10年期国债期货在利率宣告调整后时刻短拉升,尔后回落,到北京时刻10:27,下跌0.08%,报101.49元,10年国债生动券殖利率升2.5个基点,报2.62%。

关于下一步钱银方针怎么走,业内人士以为,监管部门屡次着重稳健的钱银方针要愈加活络适度,重点是引导告贷商场利率下行,坚持流动性合理充裕。以下是分析师观念汇总:

☆国信微观与固收研讨:

此次揭穿商场逆回购利率下调是本年2月3日以来的第2次下调,高低更大,体现出更为宽松的钱银方针取向。

揭穿商场逆回购利率一般被视为基准利率,为了下降实体融资本钱,引导金融安排加大对实体经济特别是小微、民营企业支持力度,MLF、LPR或侍从OMO利率进一步下调。考虑到商业银行体系本钱端的制约,方针或许将一起引导存款基准利率的下调,为LPR下行创造空间。

中央政治局会议一起指出,恰当进步财政赤字率,发行特别国债,增加当地政府专项债券规划。根据历史经验,许多当地债和特别国债的发行需求宽松的流动性环境,降准、降息、存款基准利率调整仍然可期。

近期商场的钱银加权利率大幅低于OMO利率,一起收益率曲线较为平坦,均隐含了较大的降息预期。二季度内需的回升是较大约率,外需虽然会构成冲击,但咱们以为二季度国内经济工作恢复正常,内需对实践GDP同比的拉动或可以掩盖净出口的连累,二季度实践GDP同比增速较一季度将显着抬升。

☆国泰君安研讨所首席微观分析师张捷:

此次央行下调OMO利率充沛、再次说明,3月27日政治局会议是方针拐点型会议,定调“我国版影响”计划的开始。此次下调是在商场利率现已低于方针利率,是在3月20号央行曾选择不降LPR的布景下。

后续央行钱银方针将从“审慎”再次转向“生动”。原因有二:坚决贯彻实施327会议政治局会议“引导告贷利率下行”精力;对金融商场安稳更紧密照顾。

后续钱银方针商场的预期差首要会合在三方面:第一、下降存款基准利率势在必行。要降银行财物端的告贷利率,商业银行让利到必定程度必需求动存款基准利率了;第二、持续降准。在动存款基准利率之前会经过降准发挥开释长时刻流动性、降商业银行本钱效果。第三、2020年会小幅加杠杆、扩信贷。

后续一揽子微观对冲方针将逐渐出台。商场的微观主线当时仍是看海外疫情以及美股危机是否免除;后续重心将逐渐转移到国内愈加生动的影响方针上。

☆光大保德信基金首席微观债券分析师邹强:

上星期五刚刚举办的政治局会议中,针对钱银方针着重了要引导信贷利率下行。这次下调逆回购利率,首要是要引导LPR下调。4月MLF有5,600亿元到期,后边应该还有调降MLF利率的时点。估量LPR调降的高低或许抵达20bp甚至以上,经过资金方针利率下行来引导实体信贷利率下行是现在首要的方针意图。

对金融商场影响相对有限。首要是DR007(存款类安排七天回购利率)现已早已显着低于揭穿商场操作利率,而短端债券首要是侍从DR007来定价,现在DR007大约1.7%左右,一年国债1.74%,都现已彻底反映资金利率下行的预期,调降揭穿商场利率愈加挨近于一种往后供认。所以此次调降首要是针对实体,而非针对金融商场。

关于接下来钱银方针东西的运用,降准和降基准利率都有必要。原因很简单,调降基准利率的必要性来自于现在显着处于一种总需求缺乏的状况,现在的经济实践增速显着是低于潜在增速的,一季度GDP增速的商场预期在-12%到-5%之间,我国经济潜在增速在5%左右。当下调降存告贷基准利率是必要的,变革疏通钱银传导对我国金融体系中长时刻是有利的,但当下首要是总需求缺乏的问题。降准的必要性来自于要应对特别国债的发行。

关于接下来钱银方针的空间,建议重视DR007的水平。这是一个比较抢先的代表流动性和方针辅导方向的指标。咱们以为逆回购毕竟会调整到挨近DR007的水平,比如DR007安稳在2%左右,那么OMO还有20bp的下调空间。

☆方正证券固收首席分析师齐晟:

今日揭穿商场操作下调利率首要是央行快速照应政治局会议精力,给商场一个信号,银行告贷利率下行,毕竟目标仍是下降实体经济融资本钱。存款利率短期或许不会下调。4月LPR估量也会同高低下调20个基点(bp),4月份续作的MLF或许也会持续下调利率。

现在查询,商业银行主动下调告贷利率动力不大,估量以后将以央行主动下调商场利率,引导商业银行同步下调告贷利率的方法为主。

☆中泰证券首席微观分析师梁中华:

央行降息脚步从上一年的5bp一次,到2月3日的10bp一次,再到这一次20bp,降息速度显着在加速。不过此前央行经过钱银数量的操作,使得银行间商场利率现已降至2.0%以下,走在了方针利率调整的前头。此次调整高低虽大,但更多是随行就市下调,基本在预期以内。

本次降息一方面是为了应对国内经济的下行压力,国内疫情虽然遭到控制,但居民对疫情的惊骇并没有彻底消除,服务业消费、可选商品消费恢复程度仍然偏慢;海外疫情还在快速发酵,防控方法导致首要经济体经济停摆,对我国未来外需构成较大冲击。另一方面,海外金融商场轰动下挫,危险财物全面下跌,也对国内危险偏好构成影响,央行降息传递方针生动的信号,安稳商场预期。

往前看,跟着经济下行压力增大,完结增长目标难度增加,各类生动方针仍会持续出台。短期内,MLF、LPR仍会侍从大幅下调。考虑到海外经济冲击也较大,中美利差保护满足,我国各类方针利率仍有下调空间。包含近期预期较多的存款基准利率也有望边际调整,不过存款基准利率比较金融商场利率自身就偏低,银行吸储压力大,实践实施的存款利率本来就比基准高,所以存款基准利率的调整高低不该过度夸大。

因为低利率只是影响居民和企业加杠杆的一个要素算了,实体经济的出资酬谢、对经济的预期,都会影响到加杠杆的自愿。各国都在钱银宽松,但从效果上来说,钱银方针更多是对经济下行、出资酬谢下滑的被逼反响算了,只能起到托底经济的效果,并不能改动经济工作的方向。往前看,本年全球经济共震向下可以说是确定性的工作。出资的角度看,短期避险为主,利率债、黄金、以及有成果支撑权益财物,都归于有安全边际的财物,或是财物荒布景下的首要选择。