您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

日发期货:股市的峰值或许还未到来,股市的估

就在全球准备迎候新冠病毒的第二波爆发之际,各类商场的表现却似乎有些“大难临头各自飞”的意味——股市的上涨表现反映出全球经济仍将蓬勃发展,与此同时债券价格则显现出经济将长期低迷,而汇市的不坚定率则在加剧。

出资者在不同资产类别之间的互相对立信号,越来越令人感到不安,但不少华尔街人士也初步逐渐适应,并相应地调整了自己的战略。

在昌盛时期引导出资者出资股票、在萧条时期引导出资者出资债券的战略,在十年前非传统钱银政策的冲击下已初步分裂。而跟着各国央行加大应对疫情的影响力度,以及各国政府承诺推出逾8万亿美元的财务影响计划,传统的商场逻辑更是已然失灵。

新加坡SAV markets首席战略师Shyam Devani标明,“这是商场的一次困难改动,一切这一切的中心——毫无疑问是美联储为复兴经济所做的极力。2008年金融危机时商场尚有少量亮点,但这一次,从股票、债券到钱银,人们感觉风险或许更高。”

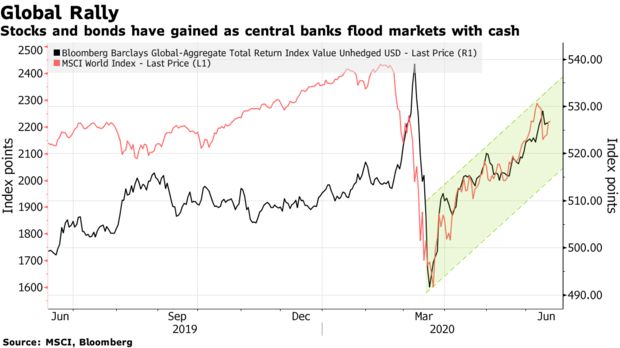

MSCI全球一切国家指数显现,按下一年度的预期收益计算,其成分股公司明年的市盈率超越19倍。自2002年互联网泡沫破裂以来,这种水平是前所未见的。而与此同时,令人担忧的是,数百万人正因这场被联合国称之为二战以来最具挑战性的危机而赋闲。

Devani标明,“坐拥全球储藏钱银的美联储正在购买从政府债券到公司债的各种债券,这一现实让一切资产的价格都呈现了上涨。而当人们对这种病毒的长期影响有明晰知道的时分,或许就会呈现转折点。”

☆高得难以想象的股价

股市的峰值或许还未到来,一些股票出资者估计至少在2020年剩下的时间里,股市的估值仍将令人垂涎。

“央行和政府挹注资金,将使市盈率维持在高位,我们将不得不采纳行动,”AMP Capital驻悉尼的动态商场主管Nader Naeimi标明。“市盈率与流动性过剩有关。”

乐观人士标明,公司盈余或许会反弹,以支撑估值,但其他人并不信赖。

圣约资本(Covenant Capital)的基金司理Edward Lim已将其对股市的评级下调至中性,并对更多的黑天鹅事情保持警惕。“寻找尾部风险对冲战略和不相关回报对我们来说变得更加紧迫,”Lim标明。

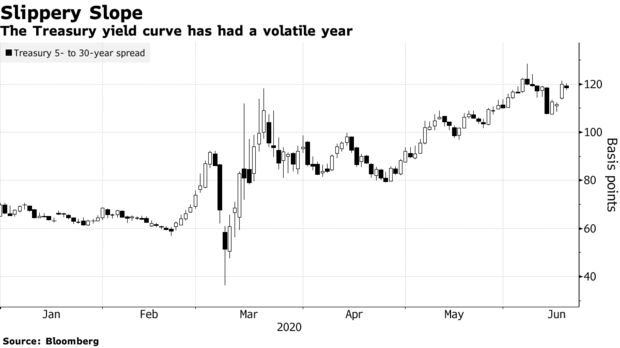

☆陡峭的收益率曲线

美联储对全球最大债券商场的影响力最为广泛。美联储承诺每月至少开支1200亿美元购买资产,并或许恢复上世纪40年代控制收益率曲线的政策,这些都令短期国债收益率接近纪录低点。

与此同时,对经济正常化的预期导致对10-30年期国债收益率的押注添加,这使得从美银到摩根士丹利的战略师们纷繁主张进行所谓的更趋陡峭的收益率曲线买卖。

Merian Global Investors驻伦敦的固定收益主管Mark Nash正密切留意该战略。跟着长期债券收益率的上升速度超越短期债券,该战略将带来获利。

Nash说,“我们对这些水平的长期债券感到严重。当形势好转,微观数据复苏,令人信赖不会遭到另一波病毒的冲击时,人们就会再次初步抛售美国国债。”

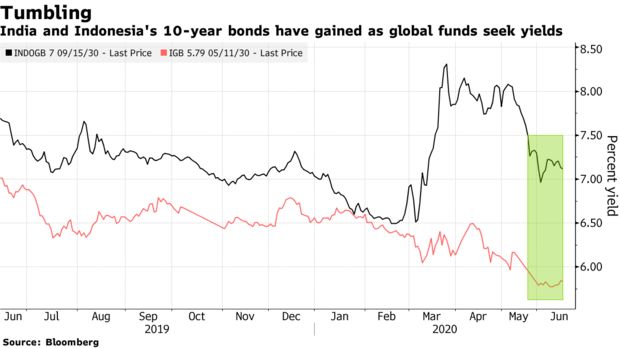

☆亚洲成为抢手

新式商场也在从头构思剧本——许多经济体的资产价格都摆脱了经济严峻萎缩的影响。相同,这也是由于央行在发挥作用。

这一趋势在印尼很广泛,该国10年期国债已抹去了新冠病毒危机构成的大部分丢失。印度国债的涨势更为明显,由于印度央行在二级商场大举买入债券,收益率徜徉在10多年来的最低水平邻近。

这两个国家都估计将呈现多年来最糟糕的经济添加,同时还将通过发行许多债券来为影响开支供给资金。

日兴资产办理亚洲有限公司驻新加坡的出资组合司理Edward Ng标明,“由于亚洲的基本面比其他新式商场区域更好,亚洲再次成为新式商场出资者的首选目的地。”

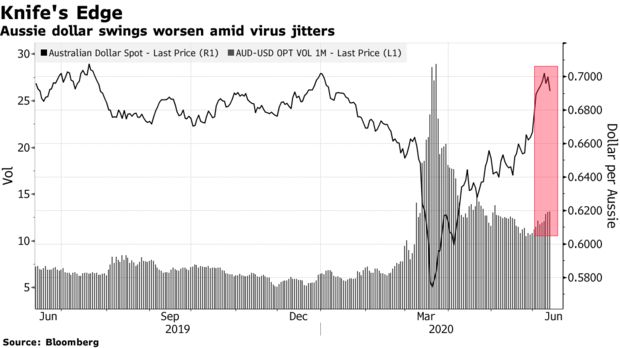

☆汇市堕入骚动

与此同时,外汇商场的不坚定率正再度俯首。这再次标明,出资者无法在对第二波疫情的担忧和对经济初步好转的乐观心情之间做出挑选。

这一点在澳元身上表现得最为明显,澳元在3月份跌至了18年低点,随后在三个月内大幅反弹了28%。

荷兰协作银行(Rabobank)驻伦敦的钱银战略师Jane Foley说,兴旺经济体的钱银一般不会呈现如此剧烈的不坚定。

Foley标明,澳元年末前仍有大幅下跌的风险。他正告称,如果出资者从头调整对全球经济成长的预期,澳元或许再度下测0.60美元。

☆何时能回归正常?

从头调整或许是在商场回归到更正常的状况,以及在经历了新冠病毒构成的浩劫后,人们就怎样定价资产达成共识的时分。

依据美联储对何时初步再次前进政策利率的猜测,这或许要到2022年才干完结。

太平洋出资办理公司(Pacific Investment Management)的Robert Mead标明,"目前一切人都获得了某种程度的提振。而跟着我们度过这个阶段,赢家和输家之间的不同将会大得多。”