您的位置:主页 > 公司动态 > 每日行情 > 每日行情

上游硅料价格「雪崩」,中游N型技能推动,光伏

7月19日,梅耶博格的HOPE(高效光伏组件制作)项目获得了2亿欧元资金支撑,在德国、西班牙制作3.5GW电池和组件额定产能,将引进HJT技能。

7月21日,美国Revkor公司和德国设备厂商H2 Gemini宣告计划在美国制作20GW异质结电池及组件工厂,重点制作5GW的工厂,估计24Q2投产,25年末完结25GW年产能。

这些,实践上都归于光伏电池片TOPCon和HJT等道路挑选中的“表态”事情。

在欧美方针资金扶持下,海外企业对异质结产品更高功率、更长出产周期等方面优势逐渐认可,当地光伏厂商也优先挑选HJT道路,异质结组件大功率优势在海外益发表现出来。

一同,近期降银道路,银包铜技能催化一再,国内外厂商相继导入银包铜浆料。此前银包铜牢靠性问题现已逐渐得到处理,下流商场接收度日益进步,推动新技能量产导入,带动HJT大幅降本。而这,也将满意HJT量产的发动条件,相关扩产有望持续加快。

而国内,在2022年N型电池元年中,HJT因其初建本钱较高,并没有成为只需在P型电池产线上添加工序便可建成TOPCon的有力竞赛者。

那么,在2023现已过半,N型电池飞速展开的一年间、许多新势力入局的一年间,硅料、硅片、电池片、组件等职业各层有产生什么改变? N型电池的多种道路展开怎么?出现的新技能、新设备又催生了哪些有出资价值的新工业呢?

1

上游价格下行

赢利加快传导,N型电池系企业获益

在光伏整个工业链中,硅料作为最上游的工业,化工特色较为显着,具有高纯度要求、高设备出资以及较长扩产周期的特征。

高纯度要求、高设备出资的特色,决议了硅料是光伏工业链中资金壁垒最高、产能刚性且扩产周期最长的环节,叠加例行检修等不确认性要素,相较于其他环节更易出现因求过于供而导致提价的状况,在产能进步后也更简略出现供过于求降价的状况。

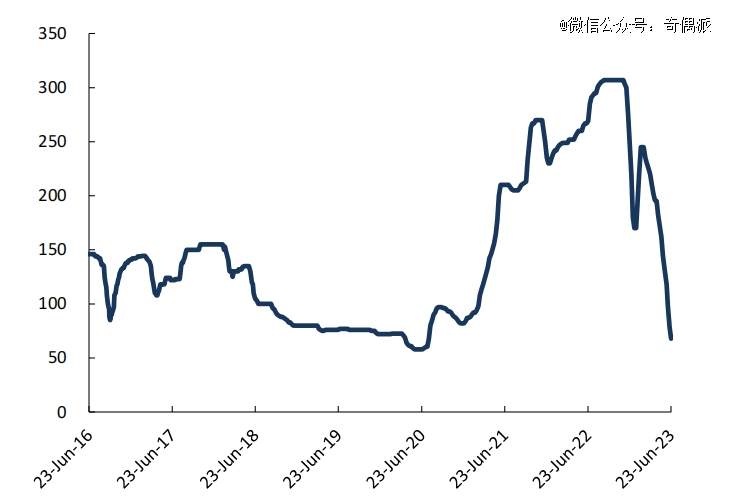

回溯至2018年,受多晶硅价格低迷影响,企业扩产志愿不激烈,乃至纷繁挑选了减产,但从2020年下半年开端,跟着疫情缓解,光伏下流商场需求上升,通威、协鑫科技、亚洲硅业等业界玩家先后扩产。不过,由于硅料扩产周期较长,一般在1.5年至2年间,导致硅料产能自2022年才开端开释。

正是在这空窗期中,硅料价格持续高涨。2022年夏日,硅料价格一度站上30万元/吨的高点。职业一度“高烧”,工信部、商场监管总局、国家动力局三部分上一年四季度先后发文,并约谈多晶硅企业。

但经过价格高点后,伴跟着产能的添加,硅料也同碳酸锂相同“跌下神坛”,据硅业分会6月数据显现,国内N型料成交均价为7.39万元/吨,周环比降幅为8.2%;单晶细密料成交均价为6.64万元/吨,周环比降幅为8.29%,现已击破企业均匀出产本钱,减产仍是停产,现已成为了硅料企业下降运营压力的挑选题。

国产单晶硅料价格走势(元/kg)

资料来历:SMM、各公司官网、东吴证券研讨所

硅料企业的隆冬到来,对职业却是一件功德。受硅料价格上涨影响,曩昔两年光伏组件的价格处于高位,必定程度影响地上电站制作展开,而在硅料价格快速跌落之后,将会影响本来受较高组件价格按捺的部分需求。

可是,在硅料价格的“雪崩”中,也是有部分品类、部分企业的公司因其先进的出产才能“幸免于难”的。

从本钱操控才能来看,头部厂商硅料单吨本钱约4-6万,可承受硅料降价,而二三线企业本钱相对更高,又没有雄厚的本钱实力,注定成为本轮出清的目标。从投产功率来看,头部企业从新建抵达产约需1年,吃到了职业展开的盈余,而二三线及新进者则花费了更长时刻。

而在最重要硅料质量方面,或将成为未来竞赛中心。随同N型电池片技能打破,N型硅料的需求也在进步,但N型料的出产中心是质量和操控,要求产品的纯度高,质量安稳,把产品杂质的动摇操控在非常小的范围内,下流方可据以出产出高质量的N型硅片、电池。

但现在,只要通威、大全等一线厂商具有量产N型硅料的才能,也在很大程度上为N型硅料的价格进行了托底,近期,乃至有部分企业反应N型料价格开端小幅反弹,而跟着N型硅片、电池放量,N型硅料与P型硅料的价格距离持续加大,也有望孕育新的出资时机。

总的来说,硅料层面上出现了职业等级的周期跌落,进入了去产能的阶段,对光伏职业的展开构成利好。但分详细的硅料种类来看,技能要求愈加高的N型硅料将早于P型硅料完结反弹,出现相关企业的出资时机。

作为硅料的下流工业,硅料供给的添加带动了硅片工业链的降价,相关公司赢利正在重新分配。

2017-2020年,单晶硅片浸透率快速进步,整个硅片职业具有了较高的议价才能和盈余水平,在此阶段,双寡头隆基绿能和TCL中环敏捷生长,也有越来越多的新进者开端入局单晶硅片,快速扩展产能。

但自22年年末,硅料价格开端下滑,跌幅一度超越50%,由于硅料价格的下滑显着下降了硅片本钱,硅片价格也随之下行,2022年11月, 硅片价格已见显着松动,10月31日,TCL中环首先下调硅片价格,11月24日,隆基绿能宣告下调硅片价格,11月27日,TCL中环再次宣告下调硅片价格。

简略来看,硅片产品的价格好像在同硅料一同快速下降,但深究职业,又上游传导至下的降价却利好业界龙头公司。

在硅料近两年的提价趋势中,硅片本钱也随之水涨船高。因而,从本钱端来看,当硅料价格长时刻处于高位时,硅片企业之间非硅本钱的差异被弱化,而当硅料价格进入下行周期,不同企业的反映在非硅本钱中的技能差异开端表现,能够出产薄片化、大尺度硅片的企业盈余才能将快速分解。

此外,即便硅料价格现已跳水,硅片环节名义产能过剩,但在实践的出产进程中,硅片的出产需求运用高纯石英砂制备的石英坩埚,一同,需求正在爬高的N型硅片坩埚单耗比P型硅片高33%左右。可是,现在高纯石英砂供给有限,且新增产能落地、爬坡远需时日,也让硅片龙头在硅料价格雪崩状况下得以持续坚硬,估计硅片环节集中度将有所进步,一同头部企业隆基、中环能够充沛享用定价权带来的盈余。

硅片之后,就是这一年中改变*的光伏电池了,而关于光伏电池中百家争鸣的各类分支技能的相关展开与公司投产状况,第二部分作详细分析。

而在电池片外,则是注重品牌、途径、供给链才能,并考究一体化与海外化的组件环节了。

单体太阳能电池片不能独立运用,需与若干电池进行串、并联,并紧密封装成组件才可进行运用,故组件环节的首要内容为物理封装,这也导致了本身技能壁垒有限、职业进入壁垒不高。

工业特色决议公司特性,现在组件环节中心竞赛力为出售与品牌,愈加着重供给链的管理才能。组件是所需辅材最多的环节,包含胶膜、板、边框等,还有不同类型的资料,这对公司的供给链管理才能提出了较高的要求。

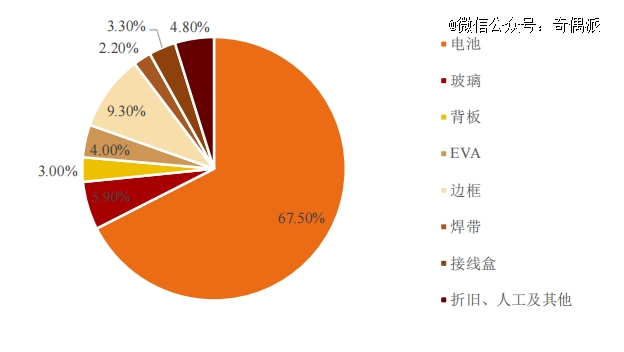

伴跟着工业链价格的下行,组件环节的盈余也在修正。在光伏组件的本钱构成中,电池片超越一半,而硅料→硅片→电池片的价格传导下,极大地缓解了组件端本钱压力,盈余性将有所修正。

2018年光伏组件本钱构成占比

资料来历:前瞻经济学人,创始证券

此外,整个组件层面还连续了一体化的趋势。在硅料高价年代中,赢利被硅料厂、硅片厂、电池片厂分割,组件环节所剩无几,而一体化企业能够在内部合理分配赢利,且能够经过对上游的品控进步产质量量,极大地凸显出了优势,而在高价年代中,头部组件企业也根本完结了硅片-电池-组件的一体化。

一体化对厂商提出更高要求,也让小厂商面对资金、技能等方面更大的检测。由于上游重财物的性质,从上游到下流易,从下流到上游难,组件作为工业链下流,未来被通威、隆基等巨子企业独占现已是铁板钉钉的事情。

一同,为躲避价格许诺和“双反”查询,组件厂商也在出海。我国光伏产能占有国际产能的 80%以上,我国出产的光伏产品出口到国际各地,而欧美等区域为了保护本国工业展开,便一再推出约束方针与“双反”查询。

而为躲避欧美制裁,组件厂商纷繁奔赴海外建厂,而海外建厂关于企业而言存在必定的准入门槛,这也在必定程度上加重了组件环节的马太效应,进一步进步组件环节龙头企业的集中度。

全体而言,整个光伏工业链在曩昔一年中,阅历了硅料快速“降温”,赢利开释的进程,而相关龙头企业持续推动一体化展开,职业集中度持续进步。

2

TOPCon向左

HJT向右,电池片企业向前

在统领光伏江湖约五年后,PERC电池的功率进步抵达瓶颈,现已挨近24.5%的功率极限,而下一代N型电池技能也从实验室中走出,进入量产列装阶段,故2022年也被称作N型电池元年。

在进入2023年以来,相关技能持续向前狂奔,TOPCon与HJT各有好坏、“平起平坐”,BC电池、钙钛矿电池也在凶相毕露,随时预备迎候技能打破后商场比例的快速进步,相关代际替换与竞赛可谓是抵达了白热化阶段。

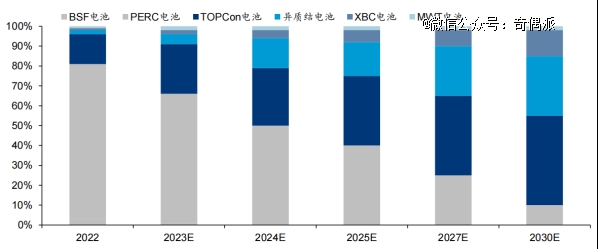

2022-2030年不同电池技能道路商场占比改变趋势猜测图

资料来历:CPIA,华泰研讨

现在,因产线兼容、本钱等问题,电池片最干流的改造方向仍为TOPCon道路。

从产能出资视点看,因结构类似,TOPCon电池工艺道路与PERC电池有很高的兼容性,大部分工序相同、产线可完结晋级转化。一同,现在国内许多的perc电池均为三年内新建产线,想要彻底推翻去做HJT道路,从经济层面上来看是彻底不合适的。

在曩昔一年中,TOPCon逐渐得到职业认可,出售溢价逐渐扩展。经过较久的商场培养期,下流客户对TOPCon承受度显着进步,除了TOPCon投标比例添加外,TOPCon较PERC溢价也显着进步,当时TOPCon较PERC出售溢价安稳在0.1元/W,较年头出售溢价显着进步。

现在职业中宣告的TOPCon扩产规划较大,头部企业TOPCon产能现在大部分仍处于爬坡阶段。据中信建投计算,2023年职业全体TOPCon电池有用供给约为144GW,年末产能400GW左右,对应2024年TOPCon电池浸透率估计在60%-70%,仍有必定进步空间。

估计2023年TOPCon电池有用供给144GW

数据来历:各公司公告,中信建投

其间,头部企业晶科动力、钧达股份的TOPCon电池量产时刻较早,首先享用到了职业盈余,至2023年末,估计便可收回2022年设备出资。晶科依托TOPCon技能上的*性,2022年以来市占率显着进步,2023年上半年出货抵达30-31GW,职业*。

而在接受perc电池产线的TOPCon外,具有转化功率高、工艺温度低、安稳性高、衰减率低、双面发电等长处的HJT也成为了新入者的挑选。

HJT电池归纳了晶体硅电池与薄膜电池的优势,2022年,HJT均匀转化功率达24.6%,较上年进步0.4个百分点,较TOPCon电池和XBC电池均高1个百分点。而且,2022年隆基绿能研制的HJT电池转化功率已能抵达26.81%,创下国际新高,而在量产方面,估计2025年HJT量产均匀转化功率达26% 。

但在转化功率高的背面,则是较多的出资。在设备本钱方面,TOPCon出产线单GW价格只要2个亿,HJT价格则高达4-5个亿;在资料本钱方面,HJT的银耗远高于PERC和TOPCon。如此昂扬的初建价格及运营投入,关于当时手握perc产线的老玩家来说并不友爱

可是,现在HJT降本增效道路较为清晰,首要经过银包铜、电镀铜下降浆料本钱,无钢靶材导入下降靶材本钱。技能展开来看,依据本钱视点,部分HJT组件企业选用“0BB 银包铜”计划主导,电镀铜估计本年中试,跟着技能的打破,HJT电池本钱也将于不久的未来相等TOPCon技能。

不过,因昂扬的本钱与尚无法量产运用降本的技能,主推HJT的企业多为新玩家,其间华晟、爱康、金刚光伏等展开较快,而在老牌一体化企业中,东方日升也在快速推动,其他老玩家如通威、隆基也将有量产线出现。

在最干流的TOPCon与HJT道路外,IBC电池与钙钛矿电池也成为了“小众”挑选。

IBC电池是*代表性的一种背触摸电池,其最中心特色是,前表面无金属栅线,能够*程度的吸收太阳光, 因而其单面转化功率能够抵达很高的水平,2025 年将抵达 25.3%,高于其他类型电池。

又因其具有单面发光的结构,非常符合分布式场景,具有宽广运用空间。分布式运用场景一般 都是户用或小型工商业房顶,一般可供设备的面积不大,且关于外观的要求较高,是关于空间运用率和漂亮度等方面要求较高的偏高端商场。

而IBC电池无主栅的结构正好符合了分布式的运用场景,其极强的单面光能吸收才能和更高的电池封装密度能够在有限的面积中宣布更多的电,且其正面全黑造型,漂亮大方,更适用于房顶或工商业楼宇外墙。

此外,BC类电池的拓展性更强,以爱旭立异研制新一代背触摸太阳晶硅(ABC)电池为例,有着远超其他电池的转化功率与漂亮度,正在推动量产中。

与BC类电池相同比较小众的电池道路就是钙钛矿电池了。钙钛矿电池改造资料,运用钙钛矿作为吸光资料,大幅进步电池发电功率,也具有着更低的理论制作本钱和更高的理论功率天花板。

但钙钛矿是离子键结构,在出产、运用时对外界环节非常灵敏,相关寿数远不如晶硅电池,也导致了量产后制备功率低下,现在首要以小规划量产线为主,没有进入大规划工业化阶段。

总的来说,在现已曩昔多半2023年中,N型电池中展开最快的技能道路仍为可接受perc的TOPCon,而HJT也因其*的转化功率与快速下降的本钱受到了许多新玩家的喜爱,在高端商场中,BC电池因其更高效更漂亮而得到喜爱,下一代钙钛矿资料仍处于研制攻关中。

3

聚集N型趋势下的新技能与新时机

除了工业链上游硅料价格雪崩带来的赢利开释与TOPCon和HJT两大道路的纷争之外,电池设备技能也处于改造重要时期,组件设备技能频频迭代。

硅片环节的相关企业为了下降出产本钱、适配N型化趋势,转向大尺度、低氧型的出产技能道路;电池片环节中HJT道路为了下降本钱,主攻银浆用量的削减,选用了银包铜、电镀铜等技能;此外,组件环节中匹配各类电池的新式串焊机、进步光电转化功率的激光划片机、贴膜机也层出不穷。

其间,硅片设备中较为重要的设备更新迭代为长晶设备,N型长晶炉在大尺度的需求下引领职业迭代。

长晶炉的需求首要因大尺度硅片供给缺乏而鼓起。关于硅片制作商来说,相同单位硅料下硅棒直径变大,能够削减拉晶次数,下降能耗。

关于电池和组件制作商来说,一方面,在产线出产速率不变的状况下,硅片面积的扩展带动电池产线产能进步,能够对人工、折旧及期间费用进一步摊薄;另一方面,硅片大尺度化使得组件中电池距离缩小,电池占组件面积添加,从而带动组件功率的进步。

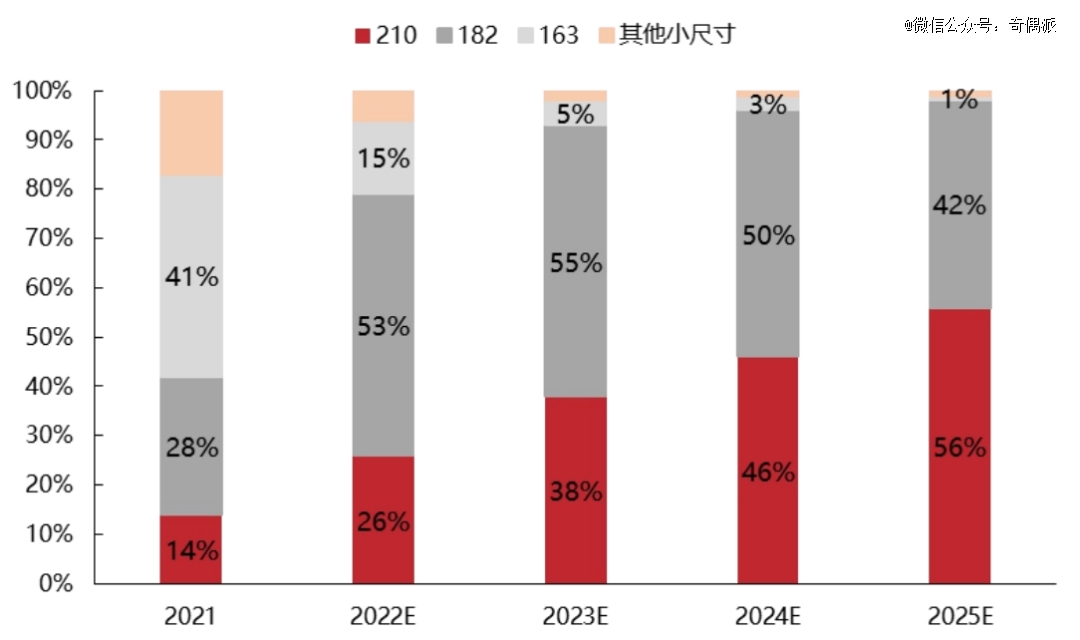

依据InfoLink数据,估计到2025年,大尺度硅片商场占比将由2021年的42%上升至98%,大尺度硅片需求将持续上升,作为光伏职业确认性展开趋势,大尺度长晶设备将迎来新一波替换商场。

大尺度硅片占比

资料来历:PVInfoLink,东亚前海证券研讨所

而现在国内出产长晶炉的企业中,晶盛机电在单晶炉上的商场比例占到了约70%,在长晶设备上的商场比例占到了60%,作为*的龙一,有望享用本轮替换商场盈余。

作为长晶设备的供给商,快速的技能迭代才能和配套服务,是晶盛机电生长为职业龙头的重要原因。一同,企业供给技能 服务的归纳处理计划,协助客户以最快的速度完结规划化量产,也成为了难以代替的中心竞赛力。

在技能方面,晶盛机电背靠浙大技能支撑,研制根基深厚,现在行将推出第五代依据敞开渠道架构的单晶炉,一同具有超300项的国家专利为技能运用保驾护航,构成了极强的技能护城河。

在配套服务方面,公司依据客户项目状况,多地布局建立服务中心,展开“2小时呼应,24小时上门服务”的应对战略,并建立专业的团队为客户做设备保护和整理,保证设备的安稳性并进步设备产能,使得公司的客户粘性极强,达到协作后便长时刻保持。

资料来历:公司公告;公司官网

而公司的盈余才能,也在技能沉积与服务粘性加持下步步走高,据公司公告,近年来公司长晶炉单台毛利率根本安稳在40%左右,高于职业均匀。

此外,大硅片长晶炉也运用于半导体设备方面,与包含TCL中环在内的大客户达到了深度协作,在半导体大硅片的晶体生长及加工设备范畴树立了品牌,初次完结该范畴设备的大规划国产代替。

而在硅片环节大尺度趋势催生出的长晶炉需求外,电池片环节HJT道路中为下降银耗而选用电镀铜的技能,也有望催生出本钱商场上的新宠。

现在,HJT没有成为干流扩产道路的原因,在于非硅本钱中银浆价格过高,从而导致HJT单W价格超出预算,故现在存在着铜电镀与银包铜两种下降银浆运用量的道路。

从技能视点来看,之前铜电镀量产难点包含设备产能和安稳性、油墨资料、脱栅、氧化、良率、环保等,到现在,设备产能、脱栅、氧化、良率问题均已处理,设备安稳性处于了验证阶段,油墨开发也有企业展开较快,环保问题可经过增设废水外理设备来必定程度处理。

而在技能外,之所以咱们更看好电镀铜道路,并非由于降本,而是愈加注重提效。若铜电镀于2025年进行量产运用,彼时,比较于银包铜不必定能够完结*降本。但由于铜比较于银浆的导电性更强、铜栅线与TCO之间触摸更为细密、栅线宽度更细和栅线描摹更好,归纳带来功率进步。

彼时,铜电镀关于HJT将成为必选道路,在非硅本钱处于天然下风下,提效才是HJT包围之路,彼时,铜电镀将成为HJT道路*挑选。

而在相关公司方面,铜电镀设备标的挑选需归纳弹性和确认性,弹性看商场空间和商场比例,确认性视点上老练设备看市占率,非老练设备看验证客户数量和规划。归纳考虑HJT年扩产100GW和年扩产400GW时的弹性和确认性,HJT龙头迈为股份为*挑选。

PVD设备归于老练设备,迈为股份的高市占率相对确认,一同公司图形化环节现已打破,下半年公司也会有一条中试线在客户端开端验证,一同叠加企业在HJT道路中的70% 的市占率,或成为铜电镀的引领者,真实完结HJT的平价。

4

写在最终

站在国内外光伏需求两旺的职业展开中期,一年以来,工业链上各环节产生了许多改变,不同的技能、设备也在快速改造,同一环节上的吞并,不同环节的一体化加快扩产,都在不经意之间加快职业行进的节奏。

但更快的节奏并不是坏事,在工业链全体出现竞赛加重态势的当下,更多的出资时机也在出现,无论是专心于某一细分赛道的中小企业,或是布局多种新式电池道路的一体化龙头,在职业的波涛之中都有望迎来估值的进步。

而作为出资者,或许当时*的战略就是深究公司,并在在职业短期遇冷之时斗胆介入,在赢者通吃、强者恒强的未来,必将迎来超量报答。

参考资料:

1.《国内外光伏需求两旺,一体化扩产趋势加强》,安全证券;

2.《上游价格下行赢利加快传导,注重N型新技能》,海通证券;

3.《聚集N型趋势下的新技能、新转型》,浙商证券;

4.《硅料价格下行触底,盈余分解下流获益》,东吴证券;

5.《硅料库存快速下降,注重电镀铜驱动的下一轮提效降本》,国金证券;

6.《光伏设备职业深度陈述:追光而遇,沐光而行》,创始证券。