您的位置:主页 > 公司动态 > 每日行情 > 每日行情

S基金的LP在那里?-香港期货开户

困扰所有私募股权基金的一大问题就是“钱从哪来”。本篇,笔者统计了市场上主流S基金治理人在管的共计45只S基金背后的LP组成,一起看看人民币S基金应该“从哪找钱”。

万事开头难,作为一只基金的生命始源,募资既是基金治理人的起点,也是其信誉和投资实力的展现。在外洋,*的S基金治理人有着相对稳固且成熟的LP渠道,他们的LP出资金额不仅伟大,而且靠山多元,有主权财富基金、公共和企业养老金、保险公司、捐赠基金和基金会、家族办公室、金融服务和照料公司等。现在,那些头部的美元S基金治理人更是一个接一个地完成百亿美元级其余旗舰S工具的召募,单只S基金背后的LP数目跨越了200个。

反观海内的S市场,由于起步较晚,现在市场化S基金的规模并不大,多数基金治理人将目的规模只定在10亿人民币以下。虽然也有目的规模20亿甚至30亿的人民币S基金问世,然则现在它们现实到账的资金一样平常也不跨越10亿。

有人问笔者:S基金的目的LP群体在那里?那时依附对于市场的印象,笔者只回覆了个七七八八。为此,笔者决议凭证果然信息,实验研究下海内市场上现有主流S基金背后的LP组成,进而为S基金寻找新的募资工具抛砖引玉。

稀奇提醒:本次统计的数据局限来自15家S基金治理人在管的共计45只S基金或母基金,旨在研究整体数据的趋势展现。全文不涉及任何基金治理人或单只S基金的详细信息。

同早年的行文方式一样,先抛个结论:小我私人LP出资次数最多,国有企业LP和政府LP出资金额*,金融机构LP偏好做自身的S基金。上海和广东的LP既活跃又有钱,浙江、江苏和北京也是寻找目的LP的好去向。

“目的LP在那里”之LP的种类

在本次所统计的数据中,LP共计出资281次,即平均每只S基金的背后有6.2个LP。然而,在LP的现实漫衍上,S基金个体差异也是伟大的。对单只S基金而言,最少的情形下只拥有1个LP,而最多的情形下可以到达拥有40个差异LP出资。

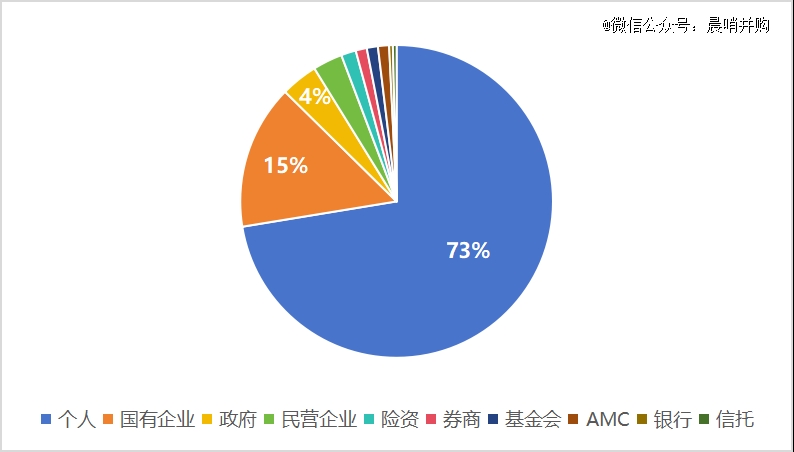

若是将这些LP举行属性分类,大致可以分为小我私人、国有企业、政府、民营企业、金融机构(银行、险资、券商、信托、AMC)和基金会等。其中,小我私人LP的出资次数最多,占总出资次数的73%,接着是来自国有企业和政府的机构,合计占总出资次数的19%。(见图1)

图1:45只样本S基金背后差异LP的计数占比

资料泉源:天眼

在此次统计中,我们对第三方财富靠山的出资LP举行穿透发现,其中跨越90%的现实出资人是小我私人。以是,以上小我私人LP的统计包罗了第三方财富产物,下文不再做注释。

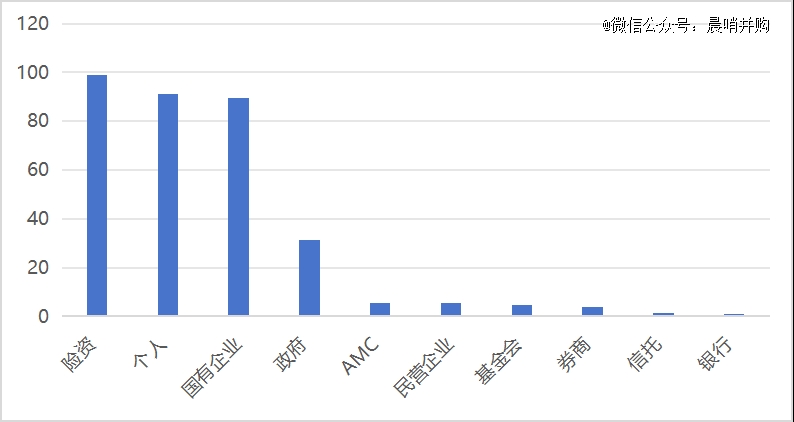

LP的数目虽然主要,然则各自所能提供的“真枪实弹的火药”更会吸引人们的眼球。本次所统计到的数据显示,45只样本S基金的募资总规模达人民币355.35亿元,均按基金LP现实已出资的金额统计。也就是说,海内平均每只S基金的现实规模约7.9亿元。

在对LP的类型做归类合并后,我们发现险资、小我私人、国有企业和政府类型的LP是S基金资金泉源的大头。(见图2)

图2:45只样本S基金的资金泉源(亿人民币)

资料泉源:天眼

外洋S基金的一大特色是LP靠山十分多元。笔者原本十分欣慰,由于看到了保险成为了S基金的主力资金之一,象征着海内S基金向成熟市场的生长迈出了一大步。然则,现真相形和想象的并纷歧样。经由深入的考察,我们发现这些险资的大部门流向是保险公司自己设立的S基金,而并非成为其他市场化S基金的资金泉源。以是,海内市场化S基金的大部门资金照样来自于小我私人、国有企业和政府。

综合差异类型LP对S基金的出资次数和出资金额,我们进一步考察到小我私人LP(包罗第三方财富)平均每次出资的资金规模在4800万左右,机构型LP(除了小我私人LP以外的其他LP)平均每次出资的资金规模约2.87亿元。这意味着S基金想要获得大额资源,仍需要寻找机构型LP支持募资。

“目的LP在那里”之LP的位置

从单个LP平均出资规模来看,机构型LP相对小我私人LP有着“以一敌五”的效果。既然机构型LP云云主要,那么我们继续通过数据,为统计局限内机构型LP举行“定位”。

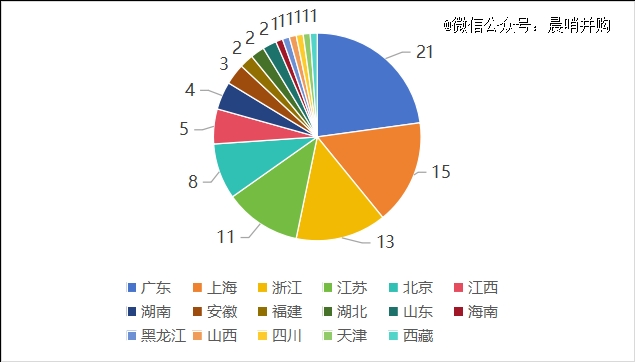

首先,根据出资次数权衡,广东的机构LP共当过21次S基金的LP,其次是上海、浙江和江苏的LP。上述4个区域的LP出资S基金的活跃水平跨越了整体的55%。(见图3)

图3:45只样本S基金的机构型LP出资次数

资料泉源:天眼

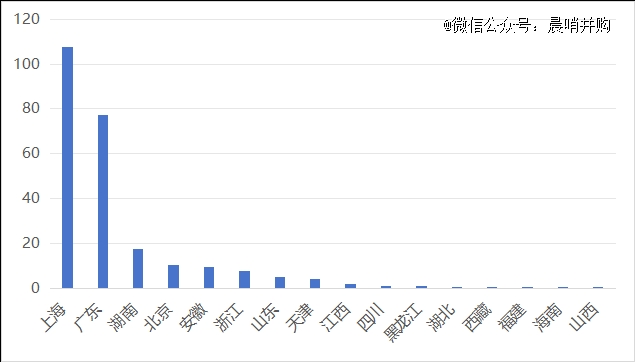

然后,从出资规模出发,我们发现,已披露出资金额的机构型LP中,上海和广东的机构出资划分到达了107亿元和77亿元,遥遥*于其他区域的机构LP。(见图4)

图4:45只样本S基金的机构型LP的出资规模(亿人民币)

资料泉源:天眼

目的LP的优势和劣势

在领会了S基金目的LP的种类和位置以后,接下来,笔者想谈一谈差异种类LP对于S基金的优点和瑕玷,为差异目的的S基金寻找LP条件供参考,少走弯路。

1. 小我私人LP

小我私人LP指的是直接由自然人对基金出资,或由自然人通过私募基金/理财富品等间接对基金出资的情形。一样平常而言,小我私人LP出资的S基金有以下三个优点。

首先,小我私人LP只要到达及格投资者的门槛,投资任何种其余另类投资产物都是通畅的。而且,相比机构型LP,小我私人LP可以相对地省略机构层层上报或审批的流程,并迅速地做出投资决议,为S基金提供了天真性。

其次,S基金很少受到来自小我私人LP的限制,则可以相对自由地选择投资目的所在的行业或所处的阶段等条件,保持投资的自主性和多样性计谋。相反,部门机构型LP碍于自身内部政策或合规,存在无法投资或限额投资的情形,一定水平上给S基金带来了投资阻碍。

第三,小我私人LP的投资念头相对单纯,力图取得超额回报。这点与S基金治理人保持了高度一致,有利于S基金在投资历程中获得资方的全力支持,制止内讧。倘若是一些特殊靠山的机构LP,则会给S基金提出分外的要求,影响双方的利益一致性。

泉州市鲤城区产业引导基金招GP

只管小我私人LP能提供以上的利益,然则小我私人LP的短板也较为显著。这也是为什么包罗S基金在内的所有私募股权基金更偏好机构型LP的缘由。

小我私人LP的*个短板就是出资能力有限。正如前文数据所剖析的那样,小我私人LP的现实出资金额远小于机构型LP。在向资源看齐的私募股权市场中,这点直接让小我私人LP的吸引力大大下降。

小我私人LP的第二个短板是较难治理。有别于机构型LP有着相对牢固的注册地或办公地址,小我私人LP的自由度较高,让S基金很难做到随时能治理的状态。好比,当S基金需要举行某期capital call的时刻或者举行重大决议的时刻,小我私人LP可能那时反面治理人在统一时区。这就增添了S基金的治理难度。而且,当S基金为了冲规模,有时会吸纳更多小我私人LP的资金。此时,随着人数的增添,S基金的治理模式也变得加倍难以集中。

小我私人LP的第三个短板是缺乏专业知识。GP和LP的关系既是相助,也是制约。虽然GP掌握着LP的资金投向,然则LP仍需要用专业化手段来“监视”GP的投资计谋和每笔生意,若是能为GP提出专业改善方案的就更好了。然而小我私人LP通常缺乏这部门专业知识,从而酿成只能提供资金,也不能科学地评估基金绩效或投资时机。当GP(S基金)投资泛起亏损时,这部门小我私人LP也更容易提出诉讼要求,增添治理人的分外肩负。

2. 国有企业LP

国有企业LP指的是对出资主体举行穿透后,现实的资金泉源是国家或地方的国资委。虽然许多大型的金融机构也属于国资,然则在我们的统计局限中,国有企业LP撇除了政府出资或金融机构出资的情形,这点以下不再赘述。

国有企业LP是市场化S基金或其他私募股权基金主要的资金泉源。虽然在我们的数据统计效果中,国有企业LP的出资次数只占到了15%,然则它们的出资金额险些等同于出资次数占比高达73%的小我私人LP。这便引出了国有企业LP的*个优势:资金体量大。

除此之外,国有企业LP对于S基金尚有一个优势是资源稳固且耐久。通常来说,私募股权基金要想延续地从统一LP召募资金不是一件容易的事。尤其对于小我私人LP而言,多数情形在接纳完资金,鉴于种种缘由,投资治理人的后一期基金的概率极低。然则,国有企业LP有着更耐久的投资视角,在基金治理人实力够硬的条件下,愿意保持耐久的出资相助关系。在这点上,国有企业LP可以说能为S基金注入更恒久的生命力。

分外地,国有企业LP自身拥有的品牌效应,能够为S基金提供优越的声誉和生长环境。部门国有团体若是谋划的营业“枝繁叶茂”,加倍能够为S基金带来*的生意时机,提高基金的最终业绩。

不外,国有企业LP也同样存在瑕玷。S市场相对于私募股权一级市场有个特点,即是生意流程加倍的庞大和冗长。当生意(包罗卖方)引入国资的时刻,会增添投资决议所需的时间,时代若底层资产的估值发生很大的转变会让许多国资LP感应不安。

同样,有时刻不安的不只是国资,还会是S基金。由于国有企业LP也缺乏私募股权方面的专业知识,尤其在一笔S生意的估值订价方面更是“一头雾水”,导致国资LP在决议的时刻容易摇晃不定,最后为求稳妥而投了否决票。过于守旧的投资气概可能让S基金错失回报*的投资时机。

有些地方的国有企业和政府关系也相对加倍慎密,那么在成为S基金LP的时刻可能又会触发政府资金出资的更多限制。

3. 政府LP

政府LP指的出资主体穿透后的泉源是地方政府的财政资金,通常会以地方政府出资基金(指导基金)的形式介入S基金的募资。

对于S基金来说,政府LP*的优势在于其可以提供大量低成本的资金。从政府指导基金收益分配的角度来看,多数指导基金为了激励⼦基⾦治理机构或其他出资⼈努力投出“优异成就”(好比完成返投要求、发生超额收益、为区内早期科创类或重⼤项⽬投资做出孝顺、业绩突出等),会对后者施惠“让利政策”。

各地指导基金的让利政策水平乱七八糟。不外通常而言,这些让利政策中由指导基金渡让的部门包罗超额收益、所有增值收益以及所有账⾯浮盈价值等。例如,海南⾃由商业港建设投资基金治理办律例定,返投完成2倍让渡超额收益的20%;返投完成2.5倍让渡超额收益的40%;返投完成3倍让渡超额收益的60%。而有些地方政府的指导基金甚至提供“本金 保底利率收益”的政策,大大提高了基金治理人最终自身的收益。

而且,与国有企业LP相比,政府LP所提供的信誉背书加倍可靠。海内S基金生长尚处于早期阶段,市场的卖方或资方仍对S基金有着负面看法,以为其“趁火掠夺”、“不能延续”...然则,政府LP的出资,除了能解决S基金的募资困扰,还可以因此得以“正名”,让卖方和其他类型的LP逐渐转变对于S基金的态度,有利基金自身和整个市场的延续生长。

最后,政府LP通常在私募股权领域出资的大头仍是各个地方的PE/VC基金。这些基金在流动性压力下也迫切需要转让一定的资产往返收资源。此时,有了统一LP的穿针引线,S基金获得*型优质项目的概率大大增强。

然而,在政府LP出资量大、需求回报较小、提供信誉背书和*型生意时机的种种利益眼前,S基金想要着实拿到这方面的资金仍有门槛。

首先,政府LP有着比国有企业LP更严酷的投资要求,S基金在这样的要求下很难做到完全自由投资。好比多数指导基金LP对于退出的期望一样平常为2年,那么就要求S基金必须投资那些DPI预期更高的项目。而DPI和IRR有点像跷跷板,高DPI的资产往往并不容易获得高IRR。因此,S基金的最终收益会受到一定的影响。

其次,政府LP的*诉求是维持区域内的投资环境,以支持实体经济生长、产业创新、就业落实和税收缔造。以是指导基金在对私募股权基金出资之前,绝大多数啥情形会要求基金治理人肩负一部门的招商、返投的责任。这也是为何今年市场上不中止地传出“GP最先做招商了”的新闻。相比传统的PE/VC基金,S基金要想完成招商和返投的指标照样对照难题的,许多综合基金治理人不得不搭上其他在管PE/VC基金或母基金,“拆东墙补西墙式”地知足政府的要求。

4. 金融机构LP

金融机构LP,是指银行、保险、券商、信托、AMC...等金融机构出资S基金的情形。

金融机构LP的优势在于其同时具备大量出资能力、延续投资能力和专业剖析能力。这三种能力的叠加说明晰金融机构是成为S基金长钱的*选。而且,金融机构的出资目的和S基金的投资目的相吻合——获取风险控制下的超额收益。因此,在大量资源的支持下,S基金有了足够的火药。同时,金融机构通常尚有具备厚实履历的投资团队,能够为S基金提供名贵且专业的投资看法,发现缔造价值的时机。以是,金融机构也是外洋主流S基金LP组成的焦点成员。

然而,就是这样一对靠山和投资目的高度匹配的资金方和治理人,在海内的S市场并未碰撞出猛烈的火花。笔者剖析,可能有以下几点缘故原由。

*,海内部门金融机构LP对投资S基金的兴趣不大。相比S基金,海内的金融机构更熟悉PE/VC或者二级市场投资,有些金融机构甚至坦言,单以财政回报为投资指标,投资其他类型的头部基金不见得比投资现在市场上S基金来得差。以是,S基金并非金融机构LP的必选项。

第二,S基金的生意经常随同着多层结构,但凭证资管新规,这类具备“嵌套属性”的募资是被制止的。虽然最新的《私募投资基金监视治理条例》或放宽了S基金一层的嵌套层级,然则对于以结构庞大,优先劣后层级较多的S生意而言,一层嵌套的宽免并不足以完成这种多条理、高技巧的生意。

第三,差异金融机构之间投资私募股权市场的要求也纷歧样。以险资为例,现在险资对投资所有私募股权基金有着明确的门槛,包罗要求基金治理人的注册认缴资源不得小于1亿人民币,且确立风险准备金制度;治理资产余额规模不得小于30亿人民币;退出项目还需要大于3个等条件。在此靠山下,那些没有过往历史业绩的新设S基金(包罗外洋头部美元S基金新设的人民币S基金)均无法获得来自险资LP的支持。

此外,海内S市场上尚有个有趣的征象,那些对于S基金感兴趣的金融机构,陆续亲自下场确立了自力的S基金产物,由自己出资、募资、投资和治理。从其他市场化S基金的“金主爸爸”摇身一酿成为了他们的“竞争对手”。这也是为何本次统计的数据中,保险出资金额的体量云云伟大的直接缘故原由。

5. 民营企业、基金会和其他LP

除了以上类型的LP以外,海内的S基金尚有民营企业和基金会出资的情形。

虽然没有确凿的证据,然则笔者以为,这些民营企业LP出资S基金的情形大致和小我私人LP出资相同。首先,数据局限内的民营企业通常并不着名。其次,对这些企业举行股权穿透后,基本均由1-2个自然人100%持有。因此笔者判断,他们的出资目的和优势劣势与小我私人LP类似。

基金会LP指的是由慈善基金、大学捐赠基金以及其他类型的基金会出资S基金的情形。说真话,在研究本篇内容之前,笔者并未想到海内存在基金会LP出资S基金的情形。但令人惊喜的是,现在海内已经有大学捐赠基金介入了对S基金的出资。有了基金会LP的介入,能够厚实S基金LP多元化的种类,推动市场更好地前行。不外,海内各基金会自身的资金体量并不如外洋的同类机构,以是能够现实出资的金额相对有限。

最后,除了上述种种类型的LP以外,笔者想要谈一谈一类鲜有或尚未泛起的LP,即出资人是境外的美元、欧元LP。由于占有了币种的价值优势,他们的出资能力是毋庸置疑的。而且,身在外洋成熟市场的他们更愿意接受S基金作为多元化设置的一种资产种别。

然而现在虽然有QFLP这一通道可以进入人民币基金市场,但连系政治、商业、外汇、金融等综合考量的国际大环境下,纵然他们对海内的一些基金和资产感兴趣,在现阶段也更倾向按兵不动。现在较有可能已使用QFLP的S基金是科勒资源的首期人民币S基金,其背后获得了科勒资源美元基金的支持。

笔者建议,海内S基金或允许以实验从香港的一些LP入手,通过QFLP的渠道为境内的S基金募资。若此法可行,则可以依葫芦画瓢地将这个模式套用到其他美元LP的身上,实现募资LP渠道的拓展。

尾声

S基金选择LP的类型取决于各基金的目的、投资计谋和风险蒙受能力。许多S基金具有多种类型的LP,基金治理人需要仔细思量每种类型的LP可能带来的权衡和潜在冲突,方能无后顾之忧,走在一往直前的投资大道上。

上一篇:黄仁勋的汽车雄心-国际原油