您的位置:主页 > 公司动态 > 每日行情 > 每日行情

升降差异伟大,探寻芯片公司营收转变内幕-国际

浊世出枭雄,这在2023年的IC设计市场有凸出体现。

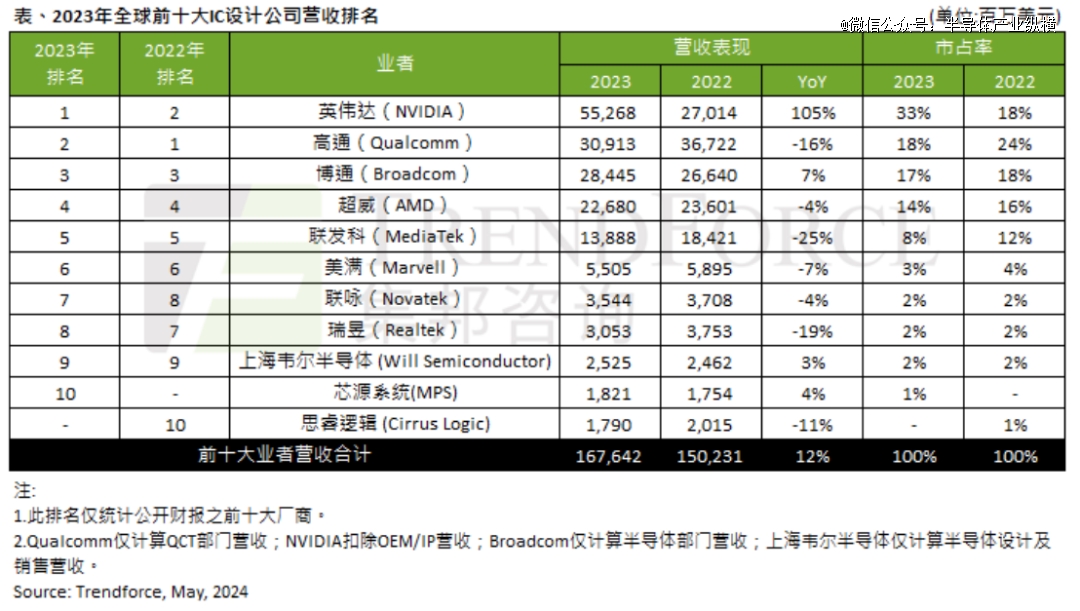

5月9日,TrendForce宣布了一份2023年全球前10大IC设计公司营收榜单,据统计,这10家公司的营收总和约为1677亿美元,同比增进12%。在全球经济和半导体产业都不景气的情形下,能实现两位数百分比的正增进,要害在于英伟达(NVIDIA),由于该公司的营收同比增进幅度高达105%,而其它多数公司的增幅都为负值。

可以看出,在这10家公司中,只有英伟达、博通(Broadcom)、上海韦尔半导体(Will Semiconductor)和芯源系统(MPS)这4家的年营收实现了正增进,其它6家的营收都下降了。

总体来看,实现高增进的公司,主要产物和营业大多与AI服务器慎密相关,而负增进的公司,主要产物和营业大多与AI服务器关系不大。

英伟达和博通是从AI服务器市场沾恩*的两家公司。

作为手机芯片巨头,高通和联发科受智能手机市场低迷影响很大。

高通2023年营收309.13亿美元(仅盘算QCT),同比下降了16%。在这种情形下,该公司正在起劲拓展车用芯片市场,但短期内还难以对营收发生主干作用。

联发科2023年营收138.88亿美元,同比下降了25%,其智能手机、电源治理IC、Smart Edge(智慧终端平台)营业都衰退了。

瑞昱(Realtek)2023年营收约30.53亿美元,同比下降了19%,主要受到PC市场出货大幅衰退等因素影响。

01

浊世,声东击西

在实现正增进的4家公司中,两家排名在前三位内,另外两家排名最后两位,而负增进的公司都处在榜单的中段位置。可见,在整体行业不景气的情形下,出奇才气制胜,产物和营业相对中规中矩的公司运营情形多数欠好。

下面看一下榜单首尾的4家业绩优越公司的产物和营业显示。

由于AI GPU H100大卖,使得英伟达2023年营收高达552.68亿美元,比2022年增进了105%,而现在市场上跨越80%的AI服务器用GPU都被该公司占有了。2024下半年和2025年头,随着H100的升级版H200,以及新一代产物B100/B200 /GB200陆续量产,将动员该公司营收继续增进。

博通2023年营收到达284.45亿美元(仅盘算半导体营业),年增7%,AI芯片收入占其半导体解决方案总营收的15%。

除了卖芯片,博通半导体营业部门营收的很大一部门来自IC设计服务。作为全球IC设计服务业的龙头企业,博通遇上了好时刻,为了知足高性能AI服务器芯片多元化和降低成本等需求,以亚马逊、谷歌、Meta为代表的CSP(云服务提供商)都在自研AI芯片,而这些大厂又缺乏IC设计手艺、履历和人才积累,要想在划准时间段内拿出及格的产物,就必须追求外部辅助,此时,正是博通施展优势的时刻。

以谷歌为例,该公司自研了TPU,谷歌设计的芯片蓝图,都由博通举行物理实现。物理实现是将逻辑电路转换为有物理毗邻的电路图的历程,博通绘制好物理疆土后,再送到晶圆代工厂流片,流片乐成后的芯片正式进入制造环节,整个历程都需要博通深度介入。

数据中央中成百上千个高性能处置器配合运作,它们之间的通讯就成为了大问题,这也是当下数据中央性能消耗的主要泉源。

博通是通讯巨头,最善于解决通讯带宽问题,在全球50GB/s的SerDes市场中,博通占有了76%的份额,其SerDes接口通过将低速并行数据转换为高速串行数据,然后在吸收端转换回并行数据。通过这样的操作,数据可以从一个TPU高速转移到另一个TPU,大大提升了传输效率。

有了博通的辅助,谷歌自研芯片的项目希望速率显著加速了,TPU从设计最先,仅用15个月就部署进了数据中央。

随着大模子市场竞争快速睁开,谷歌大幅增添了TPU设计服务订单,使博通一跃成为仅次于英伟达的AI芯片厂商,Semianalysis预估,AI芯片会在2024年给博通带来80亿~90亿美元的营收。

不止谷歌,Meta、亚马逊、微软等大厂都在加大自研AI服务器芯片的投入力度,找IC设计服务外包互助同伴的需求只增不减,此时,以博通为代表的IC设计服务公司的商时机越来越多。

排名靠后的上海韦尔半导体和MPS也有各自的绝活儿,才气实现营收同比正增进。

韦尔半导体有三大营业:图像传感器、触控和显示解决方案,以及模拟解决方案,其它营业占比很小。2023年,该公司图像传感器营收155.36亿元,占2023年度总营收的73.91%;半导体署理销售营收29.70亿元,占比14.13%;触控和显示解决方案营业实现营收12.50亿元,占比5.95%;模拟解决方案营业营收11.54亿元,占比5.49%。

2023年,韦尔半导体境外收入183.31亿元,收入占比87.20%;境内收入26.36亿元,占比12.54%。在当今的商业大环境下,该公司的大部门收入来自于境外,这是保证其年营收同比正增进的一个主要因素。

MPS在2023年的营收约为18.21亿美元,同比增进4%,主要沾恩于车用、企业数据及存储运算营业,而该公司的通讯与工业应用产物营收是衰退的。

02

全球罕见独角兽出现

AMD和Marvell

在这份榜单中,AMD和Marvell这两家公司的情形相对特殊一些。

之以是说特殊,是由于这两家公司的产物和营业与数据中央、AI系统的关系照样对照慎密的,但它们的营收却下降了。

AMD在2023年的营收为226.80亿美元,年减4%。由于PC市场低迷,需求下降,而该公司的多数部门和产物都是针对PC市场的,因此,虽然其数据中央,以及嵌入式营业营收增进了,但填不上PC的坑。因此,AMD想要获得更多AI市场份额。

2023年第四序度,AMD宣布了AI GPU MI300系列,该公司将2024年的营收增进希望寄托在了该系列产物上。

除了数据中央,AMD还在拓展边缘侧AI市场。不久前,该公司推出了两款FPGA新品——第二代Versal AI Edge和Versal Prime系列自顺应SoC,主要面向边缘盘算装备(如智能汽车子系统)。这两款芯片都是基于FPGA的,是AMD旗下赛灵思Versal系列的延申。据悉,斯巴鲁汽车已选择第二代Versal AI Edge系列,用于其名为“EyeSight”的下一代ADAS视觉系统。

在榜单中排名第六的Marvell,行业职位一直都对照稳固,多年来,该公司在全球IC设计公司中的排名没有发生过大的转变,很主要的一个缘故原由是该公司的产物和营业很少涉及C端,险些都是B端的,B端市场颠簸相对较小。2023年,Marvell的营收同比下滑了7%,这个幅度与该榜单中其它下滑的5家相比,既不是很高的,也不是*的,给人的总体感受是中规中矩。

Marvell的主力产物和营业是数据中央和云盘算用的通讯互联和存储。该公司与博通是业内长年的竞争对手,它们的产物和营业异常类似,稀奇是在通讯方面,不外,多年来,Marvell的通讯营业一直被博通压制,营收难以实现突破性增进。另外,博通的产物和营业线也更多,稀奇是射频前端芯片,面临的是智能手机市场,而且是给苹果供货,这就为博通打开了一扇营收大门。相对而言,Marvell加倍专注于数据中央和云盘算营业,产物和营业线相对有限。

近两年,在AI大潮中,英伟达和博通沾恩颇多,而Marvell和AMD紧随厥后,但在第二梯队,其营收与*梯队相比就差了许多。

Marvell另有一项主要营业,那就是IC设计服务,在这一领域,该公司与博通在全球排名前二。不外,就IC设计服务营收来看,Marvell与博通照样有显著差距。Marvell首席执行官Matt Murphy示意,现在,该公司IC设计服务的毛利率低于其现成商业产物,随着时间的推移,这两个营业的运营利润率有望持平。要实现这一目的,Marvell的做法是激励客户使用尺度的Marvell芯片,然后添加定制接口、加速器或适合所需事情负载的定制算法,定制事情通常需要 12~18个月。

相对而言,现在,博通的IC设计服务营业利润率与其平均水平持平,这说明现在Marvell的设计服务营业还未完全成熟,收取的服务用度比博通低。

基于以上这些因素,Marvell的年营收泛起了一定水平的下降,但幅度并不大。

为了捉住AI市场时机,稀奇是各CSP大厂的“钱袋子”,Marvell在起劲增强IC设计服务能力。

近几年,Marvell一直在为亚马逊开发定制芯片,亚马逊是个大金主,为前者孝顺了不少营收。另外,近期,谷歌开发了两种Arm服务器CPU,其中一款代号为“Maple”,就是源于Marvell手艺。

03

AI浪潮中另有更多商机

AI服务器和AI PC市场有许多商机,现在,已经展现出来的,多为处置器(GPU、CPU)和内存这些数字和逻辑芯片。现实上,商机存在于更广漠的空间内,稀奇是对于那些在全球IC设计公司排名中靠后的模拟和模数夹杂芯片厂商来说,在未来更为广漠的AI市场,拓展营业的时机越来越多,稀奇是AI系统的电源治理。

由于AI服务器的功率较通俗服务器高6~8倍,对电源的要求也同步提升,现在,市面上的通用服务器一样平常需要2个800W电源,AI服务器最多需要4个1800W电源。

另外,在AI服务器中,为领会决散热、消耗问题,超薄应用和电源模块类供电将加倍普遍。

数据中央需要越来越多的AI加速卡,要设置大量处置器(xPU),与通俗CPU相比,xPU有大量内核,有助于神经网络训练和AI推理。然而,xPU举行AI盘算、传输数据时会发生较大功耗。也就是说,xPU是异常耗电的芯片,其严酷的功耗要求对AI加速卡提出了新的挑战。

现在,xPU稳压器(VR)的要求与尺度PoL稳压器有很大差异。某些应用要求在小于1V的电压下为xPU提供跨越1000A的电流。低电压、大电流的生长趋势带来的问题之一是若何提升对负载颠簸的快速响应能力,此时,必须控制好功耗,否则,系统很难稳固事情。

若何降低AI系统能耗,成为了产业难题。现在,主要有两种思绪:一、降低AI系统焦点处置器的能耗;二、优化电源治理系统,提高AI焦点处置器电源治理的效率。然而,随着AI等新兴应用的普及,传统盘算系统用到的AC/DC、DC/DC、多相电源控制器和DrMOS功率级组合等方案,效率已经到达天花板,需要更先进的电源治理方案。

以上这些问题不是英伟达、AMD、博通等热门厂商能够解决的,需要各家模拟和模数夹杂芯片厂商去解决,这其中的生长空间是值得期待的。

04

2024年市场走势对IC设计业的影响

据WSTS统计,全球半导体业在2023年第四序度同比增进6%,这为2024年的增进奠基了基础。

2024年,以AI为代表的高性能盘算(HPC)市场依然会是行业生长的火车头,会对处置器和存储器提出更多、更高的要求。边缘盘算也越来越主要,由于海量数据对能够在网络边缘举行内陆处置和剖析的需求不停增进。边缘装备需要具有低功耗和AI 功效的高性能芯片,许多IC设计公司都在开发边缘盘算专用芯片,以知足这种去中央化的盘算需求。

另外,半导体市场的两个要害驱动因素(手机和PC)正在苏醒。IDC展望,智能手机出货量在2023年下降5%后,2024年将增进4%,PC在2023年大幅下降14%后,2024年的出货量将增进4%。同时,AI的相关应用将渗透至小我私人装备,AI智能手机、AI PC等产物正在成为芯片产业生长的新动力,IC设计公司将迎来更多的生长时机。